Wkład BLIK w PKB Polski – 42 mld zł rocznie i scenariusze na 2027

- 1,2% polskiego PKB – i większość Polaków nie wie, że tyle BLIK znaczy

- Skąd bierze się 42 miliardy złotych – metodologia szacunku EY

- Skala roczna i ekonomika finansowa Polskiego Standardu Płatności

- Sektory korzystające najwięcej – gdzie BLIK zwiększa produktywność

- Co znaczy 2,1% PKB w 2027 roku – scenariusze rozwoju

- Co to znaczy dla zwykłego użytkownika i gracza zakładów

- FAQ

1,2% polskiego PKB – i większość Polaków nie wie, że tyle BLIK znaczy

Gdy pierwszy raz zobaczyłem cyfrę 42 miliardy złotych w raporcie EY o dziesięciu latach BLIK-a, sięgnąłem po kalkulator, by sprawdzić, co to oznacza w kontekście polskiej gospodarki. Wynik mnie zaskoczył – to wkład 1,2% w polski PKB w 2024 roku. Po dziewięciu latach analizowania rynku fintech wiem, że to liczba znacząca: większa niż wkład sektora rolnictwa do PKB, większa niż przychody największych spółek giełdowych i porównywalna z wkładem niektórych całych branż przemysłowych. Polski Standard Płatności nie jest już tylko aplikacją do płatności – stał się elementem infrastruktury narodowej o realnym znaczeniu makroekonomicznym.

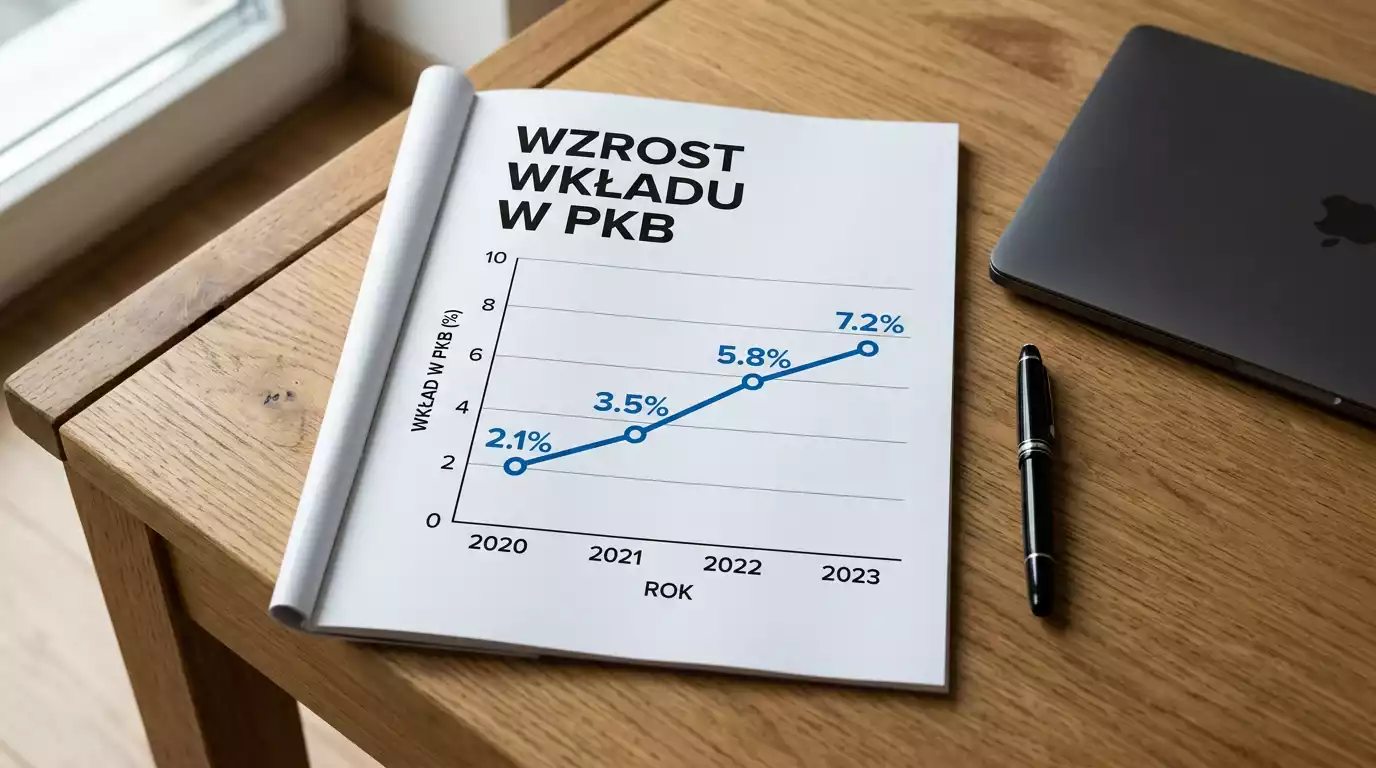

Co jeszcze ciekawsze, EY w swoim raporcie prognozuje wzrost tego wkładu do 2,1% PKB Polski do 2027 roku, co przełożyłoby się szacunkowo na 75-85 miliardów złotych rocznie. To podwojenie skali w cztery lata – tempo, które niewiele branż w polskiej gospodarce może zaoferować. Dla rynku zakładów wzajemnych ten makroekonomiczny kontekst ma swoje znaczenie, ponieważ pokazuje, że BLIK jako infrastruktura nie zniknie i będzie tylko zyskiwał na znaczeniu. W tym artykule rozkładam liczby na czynniki pierwsze, pokazuję metodologię szacunku oraz analizuję, co realnie znaczy wkład BLIK w gospodarkę dla zwykłego użytkownika i dla całego sektora regulowanego, w tym bukmacherów.

Skąd bierze się 42 miliardy złotych – metodologia szacunku EY

EY w raporcie „10 lat BLIKNĘŁO” zastosował szeroką metodologię makroekonomiczną do oszacowania wkładu BLIK w PKB. Pierwszą warstwą jest bezpośredni wkład – przychody Polskiego Standardu Płatności (421 milionów złotych w 2024 roku), wynagrodzenia pracowników, podatki odprowadzane do budżetu państwa. Ta warstwa stanowi około 5-7% szacowanego wkładu w PKB.

Druga warstwa to pośredni wkład – działalność partnerów BLIK (banków, procesorów płatniczych, integratorów technicznych), którzy zarabiają na obsłudze transakcji BLIK lub świadczą usługi powiązane. Tu mieszczą się przychody Cinkciarz Pay, Tpay, Przelewy24, BLUE Media oraz dziesiątek mniejszych firm tworzących ekosystem. Ta warstwa to około 25-30% szacowanego wkładu.

Trzecia warstwa to wkład indukowany – efekty mnożnikowe wynikające z faktu, że BLIK przyspiesza i obniża koszty transakcji w całej polskiej gospodarce. Konsument, który zapłaci BLIK-iem za zakupy w 30 sekund zamiast 5 minut przelewem, ma więcej czasu na inną aktywność produktywną. Sklep, który dostaje pieniądze natychmiast zamiast czekać 1-2 dni, ma lepszy cash flow i może szybciej reinwestować. Te efekty są największą warstwą wkładu – szacuje się, że stanowią 60-70% wszystkich 42 miliardów złotych.

Warto zaznaczyć, że metodologia EY ma swoje ograniczenia i opiera się na założeniach. Zamiast 42 miliardów inny analityk mógłby otrzymać 35 lub 50 miliardów, zależnie od wariantu mnożnika. Liczba 42 mld to środkowy szacunek z uzasadnioną metodologią, ale nie precyzyjny pomiar. Sam Polski Standard Płatności w komunikacji oficjalnej ostrożnie powołuje się na te liczby z odpowiednimi zastrzeżeniami.

Skala roczna i ekonomika finansowa Polskiego Standardu Płatności

Spółka Polski Standard Płatności S.A. w 2024 roku wygenerowała przychód 421 milionów złotych i zysk netto 205,9 miliona złotych. To rentowność netto na poziomie 49%, czyli wyjątkowo wysoka jak na firmę usługową. Powód jest strukturalny – PSP działa jako infrastruktura technologiczna, której koszty stałe są pokrywane stosunkowo wcześniej, a każda dodatkowa transakcja generuje przychód przy minimalnym koszcie marginalnym.

W 2025 roku, przy wzroście transakcji o 21% i wartości o 27%, można oczekiwać przychodu w okolicach 510-540 milionów złotych i zysku 250-280 milionów złotych. Te środki są reinwestowane w trzy główne obszary. Pierwszy to rozwój nowych produktów – BLIK ONE-CLICK, BLIK BNPL, BLIK bezkontaktowy POS, biometria w autoryzacji. Drugi to międzynarodowa ekspansja – utworzenie BLIK Romania S.A., partnerstwa w Słowacji, pilotaż EuroPA z Hiszpanią, plus 13 nowych rynków w 2025 roku. Trzeci to infrastruktura techniczna – modernizacja systemów, zwiększanie wydajności (rekordowe 13 milionów transakcji dziennie wymagało rozbudowy serwerów), bezpieczeństwo cybernetyczne.

Akcjonariusze PSP – sześć największych polskich banków: PKO BP, Pekao, mBank, ING, Santander Bank Polska, Alior Bank – co roku otrzymują dywidendę z zysków, która wraca do polskiego sektora bankowego. Część tych pieniędzy wspiera kredyty dla polskich firm i konsumentów, co zamyka pętlę gospodarczą. Ten element też jest częścią szerszego „wkładu w PKB”, choć trudny do precyzyjnego skwantyfikowania.

Sektory korzystające najwięcej – gdzie BLIK zwiększa produktywność

Z analizy struktury 2,9 miliarda transakcji BLIK z 2025 roku można rekonstruować, które sektory polskiej gospodarki korzystają najwięcej z istnienia tego standardu. Pierwszy sektor to handel detaliczny i e-commerce. 1,4 miliarda transakcji o wartości 219 miliardów złotych przekłada się bezpośrednio na sprzedaż polskich i międzynarodowych firm działających na polskim rynku. Średnia wartość koszyka 158 zł i czas realizacji transakcji 30 sekund (vs 5 minut przelewem) generują efektywność wartą miliardy.

Drugi sektor to usługi finansowe – banki, fintech, dostawcy płatności. BLIK zmniejszył ich koszty operacyjne, zwiększając jednocześnie wolumeny obsługiwanych transakcji. Polski sektor bankowy ma jedne z najniższych kosztów obsługi rachunku w Europie, częściowo dzięki dojrzałej infrastrukturze BLIK.

Trzeci sektor to transport i mobilność. Komunikacja miejska w Warszawie, Krakowie, Wrocławiu i innych miastach akceptuje BLIK od 2024 roku, co przyspieszyło zakupy biletów i ograniczyło konieczność obsługi gotówki przez kierowców. Carsharing, parkingi, taksówki – wszystkie te kategorie zaadaptowały BLIK jako standard.

Czwarty sektor – rozrywka i kultura. Bilety na koncerty, kina, teatry, mecze sportowe są coraz częściej kupowane BLIK-iem. Polskie kluby sportowe (Legia Warszawa, Lech Poznań i inne) mają BLIK w swoich aplikacjach jako preferowaną metodę płatności.

Piąty sektor – regulowane usługi cyfrowe, w tym licencjonowane zakłady wzajemne. Choć segment ten jest mały w skali całego e-commerce (około 2-3%), w obrębie samej kategorii bukmacherzy to liderzy w wykorzystaniu BLIK-a – 60-75% wszystkich wpłat u operatorów zakładów to BLIK. Sektor ten generuje rocznie 3,1-3,3 miliarda złotych przychodu netto operatorów i 2,5 miliarda złotych podatków, w tym podatek 12% od stawki – istotna pozycja w budżecie państwa.

Co znaczy 2,1% PKB w 2027 roku – scenariusze rozwoju

Prognoza EY zakłada wzrost wkładu BLIK z 1,2% do 2,1% PKB Polski w ciągu trzech lat. Realnie oznacza to, że BLIK musi podwoić swój wpływ w gospodarce – co wydaje się ambitne, ale nie nierealne. Przyjrzyjmy się scenariuszom prowadzącym do tego celu.

Scenariusz pierwszy – kontynuacja organicznego wzrostu. Polski rynek BLIK rośnie obecnie w tempie 21% w liczbie i 27% w wartości rocznie. Jeśli to tempo się utrzyma, do 2027 roku liczba transakcji wzrośnie do około 5 miliardów, a wartość do około 700 miliardów złotych. To samo by oznaczało wkład w PKB około 1,7-1,8%, czyli niemal cel EY.

Scenariusz drugi – międzynarodowa ekspansja. Sukces w Rumunii, Słowacji, Hiszpanii (przez EuroPA) oraz potencjalne partnerstwa z Niemcami (Wero) lub Włochami (Bancomat Pay) mogą dodać kolejne 0,3-0,5 punktu procentowego do wkładu BLIK w polskie PKB. Liczy się tu nie tylko sam wolumen transakcji za granicą, lecz przede wszystkim przychody PSP z tych operacji, które wracają do Polski jako podatki, dywidendy i inwestycje.

Scenariusz trzeci – nowe produkty. BLIK BNPL z dynamiką 440% rok do roku, ekspansja BLIK na nowe platformy (smartwatche, samochody, AI-asystenty), integracje z usługami publicznymi (eUrząd, ZUS, US, eRejestracja zdrowotna) mogą dodać kolejne efekty.

Scenariusz czwarty – regulacja Open Banking i PSD3. Nowa europejska regulacja PSD3 (Payment Services Directive 3), wchodząca w życie w 2026 roku, otwiera nowe możliwości dla narodowych systemów płatności mobilnych. BLIK ma szansę zająć kluczowe miejsce w tej rewolucji.

Co to znaczy dla zwykłego użytkownika i gracza zakładów

Z perspektywy gracza zakładów wzajemnych makroekonomiczna pozycja BLIK ma kilka praktycznych konsekwencji. Po pierwsze, system będzie zyskiwał na stabilności – większy wkład w PKB oznacza większe inwestycje w infrastrukturę, bezpieczeństwo, niezawodność. Reklamacje na poziomie 0,0021% wszystkich operacji są już wybitne, ale w 2027 roku będą jeszcze niższe.

Po drugie, polityka publiczna będzie aktywnie wspierała BLIK jako narodowe aktywo strategiczne. Państwo polskie ma interes w tym, by polski standard płatniczy nie został wyparty przez międzynarodowych graczy (Visa, Mastercard, Apple Pay, Google Pay). Może to przekładać się na regulacje korzystne dla BLIK, w tym w obszarach takich jak licencje, opodatkowanie, dostęp do infrastruktury.

Po trzecie, dla rynku zakładów wzajemnych, gdzie 60-75% wpłat to BLIK, większy wkład w PKB stabilizuje pozycję tej metody płatności. Bukmacherzy mogą bezpiecznie inwestować w głębszą integrację z infrastrukturą PSP, bez obawy, że za 2-3 lata system zostanie zastąpiony przez konkurenta.

Po czwarte, użytkownik korzystający z BLIK-a „głosuje portfelem” za polską suwerennością cyfrową. Każda transakcja BLIK to alternatywa dla amerykańskich systemów, które pobierają znacznie wyższe prowizje z polskiej gospodarki. Z makroekonomicznej perspektywy każde 100 zł wydane przez BLIK to o 1-2 zł więcej zostające w polskim ekosystemie niż w przypadku karty kredytowej międzynarodowej. Więcej o tym, jak NBP traktuje BLIK jako infrastrukturę, opisałem w artykule o NBP i klasyfikacji BLIK jako znaczącego systemu płatniczego.

FAQ

Czy 42 miliardy złotych wkładu BLIK w PKB to oficjalna liczba publikowana przez GUS?

Nie, to szacunek przygotowany przez EY w ramach raportu 'BLIKNĘŁO 10 lat’. GUS (Główny Urząd Statystyczny) nie publikuje takich szczegółowych analiz wkładu poszczególnych systemów płatniczych w PKB. Metodologia EY opiera się na trzech warstwach: wkład bezpośredni (przychody PSP), wkład pośredni (przychody partnerów ekosystemu) i wkład indukowany (efekty mnożnikowe w gospodarce). Liczba 42 mld zł to szacunek wiarygodny, ale nie pomiar precyzyjny – różne metodologie mogłyby dać wyniki w przedziale 35-50 mld zł.

Czy wzrost wkładu BLIK w PKB do 2,1% jest realistyczny?

Prognoza EY na 2027 rok jest ambitna, ale opiera się na realnych podstawach. Wzrost transakcji BLIK w Polsce o 21% rocznie, ekspansja międzynarodowa (Rumunia, Słowacja, Hiszpania, potencjalnie Niemcy i Włochy), oraz rozwój nowych produktów (BNPL, biometria, integracje z eUrzędem) są napędami wystarczającymi do osiągnięcia tego celu. Główne ryzyka to globalne spowolnienie gospodarcze, agresywna konkurencja Apple Pay i Google Pay w Polsce, oraz potencjalne regulacje europejskie ograniczające narodowe systemy płatności. Bazowy scenariusz EY zakłada wartość około 75-85 mld zł wkładu BLIK w polskie PKB w 2027 roku.

Opracowane przez redakcję „Blik Zakłady”.