Jak wpłacić BLIKIEM do bukmachera – instrukcja

Pięć kroków, które nie powinny zająć więcej niż 30 sekund

Pierwszego BLIK-a do bukmachera wpłaciłem siedem lat temu. Pamiętam to dlatego, że zająłem się tym tematem zawodowo i nagle sam musiałem przejść drogę, którą wcześniej tłumaczyłem klientom. Wpłata zajęła mi ponad dwie minuty i kosztowała mnie jeden wygasły kod, jedną źle wpisaną cyfrę i jedno zdziwienie, że bank w autoryzacji wyświetla nazwę „Tpay” zamiast nazwy bukmachera.

Dziś średnia wpłata BLIK u polskiego bukmachera trwa kilkanaście sekund. W 2025 roku użytkownicy BLIK-a wykonali w Polsce 2,9 miliarda transakcji o łącznej wartości 441,5 miliarda złotych — to 21 procent więcej operacji niż rok wcześniej, i każda z nich trwała te same kilkanaście sekund. System został zoptymalizowany do bólu i nie wymaga od ciebie żadnej wiedzy fintechowej. Wymaga tylko, żebyś wiedział co po czym idzie.

W tym tekście rozkładam ten proces na pięć kroków, opisuję każdy z nich osobno, pokazuję typowe pułapki i uczę cię rozpoznawać błędy zanim je popełnisz. Piszę z perspektywy kogoś, kto obserwował kilka tysięcy nieudanych wpłat i wie, gdzie ludzie się mylą najczęściej.

Jeśli nie wiesz jaki kod wpisać, sprawdź STS BLIK kod 6 cyfr.

Czego potrzebujesz, zanim zaczniesz

Zacznę od tego, czego ludzie zwykle nie sprawdzają przed pierwszą wpłatą — i potem dziwią się, że „BLIK nie działa”. Działa, tylko nie tak, jak myśleli.

Pierwsza rzecz: aktywna usługa BLIK w aplikacji bankowej. Brzmi oczywiście, ale w 2025 roku BLIK miał 20,7 miliona aktywnych kont — co oznacza, że około 5 milionów dorosłych Polaków go nie ma, mimo że ma aplikację bankową. Jeśli należysz do tej grupy, BLIK aktywujesz w aplikacji w trzech krokach: ustawienia, BLIK, włącz. W większości banków potrzebujesz potwierdzenia kodem SMS i ustawienia własnego PIN-u BLIK, czterocyfrowego, niezwiązanego z PIN-em karty.

Druga rzecz: telefon z aplikacją bankową musi być pod ręką. To nie żart — kiedy zaczynasz proces wpłaty na komputerze, masz 120 sekund, żeby znaleźć telefon, otworzyć aplikację i wygenerować kod. Jeśli telefon jest w drugim pokoju, kod wygaśnie zanim zdążysz wrócić.

Trzecia rzecz, którą lekceważy zaskakująco wielu graczy: limit BLIK ustawiony w banku. Domyślnie większość polskich banków ustawia dzienny limit BLIK na poziomie 2 000 do 5 000 złotych. Jeśli planujesz wpłatę większą, musisz ten limit najpierw zwiększyć w aplikacji bankowej — i nie zrobisz tego po stronie bukmachera, bo bukmacher nie ma do twojego konta dostępu. Przy okazji: limit możesz też świadomie obniżyć, co jest jednym z najlepszych narzędzi odpowiedzialnej gry, jakie dziś masz.

Czwarta rzecz: zarejestrowane konto u legalnego bukmachera z licencją Ministerstwa Finansów, z dokończoną weryfikacją tożsamości. Jeśli masz świeżo założone konto i jeszcze nie potwierdziłeś dokumentów, pierwsza wpłata może zostać zatrzymana do KYC. Nie jest to wina BLIK-a, tylko procedury — zanim środki zostaną uwolnione, dokończ weryfikację. Sprawa ma znaczenie również technicznie: BLIK z ich strony idzie do podmiotu polskiego, twoje dane bankowe muszą się zgadzać z danymi w profilu gracza.

Piąta rzecz, czysto praktyczna: stabilny internet. Brzmi banalnie, ale w 2025 roku co najmniej 8 milionów transakcji BLIK dziennie obsługuje system PSP, a przy dwóch równoległych transakcjach — z laptopa i z telefonu — wymagasz dwustronnej komunikacji. Jeśli grasz na słabym wifi w pociągu, część kodów wygaśnie zanim aplikacja bukmachera zdąży je odebrać. Nie jest to wina BLIK-a, tylko fizyki łącza.

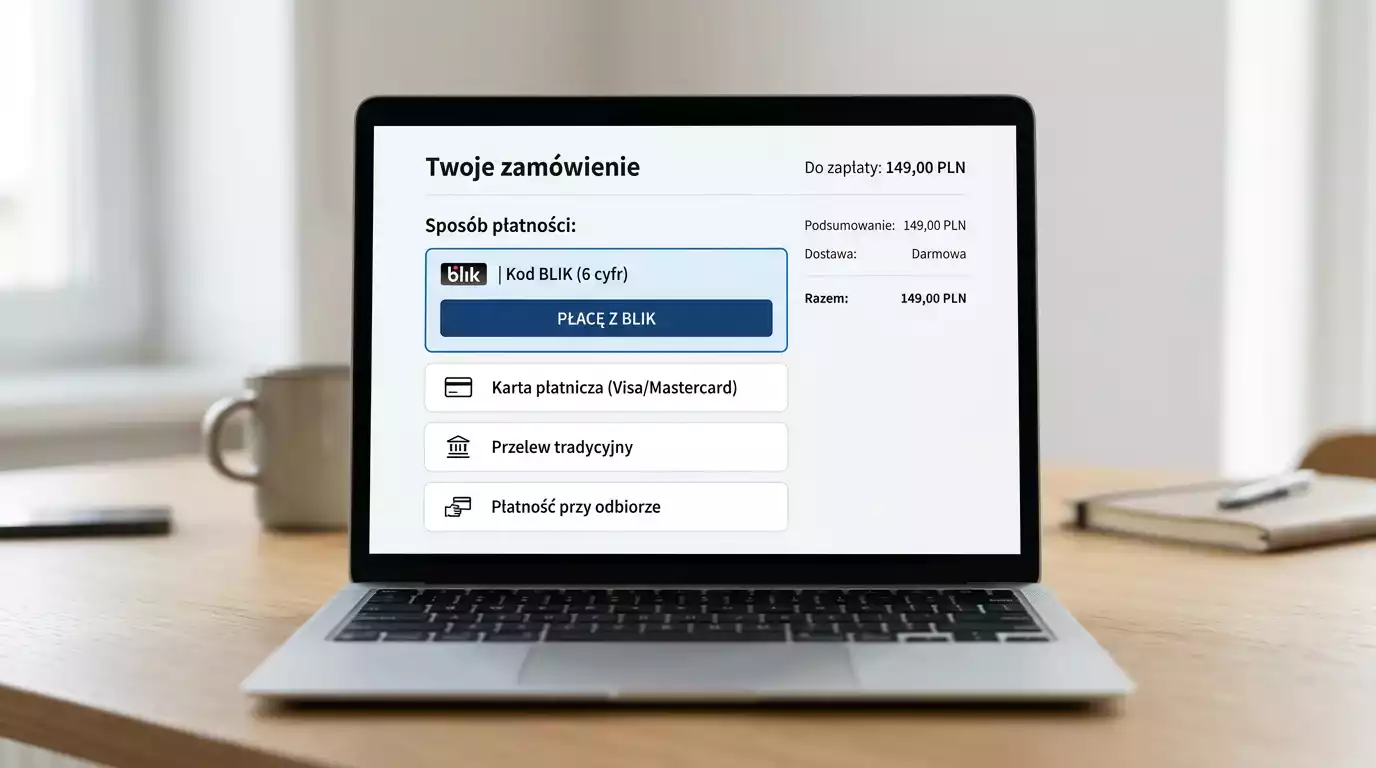

Krok 1 — wybierz BLIK w panelu wpłat

Wchodzisz na konto bukmachera, klikasz „Wpłać” albo „Doładuj saldo” — różnie to nazywają, ale ikonka portfela albo plusa nad ikonką użytkownika to zwykle właściwy przycisk. Otwiera się panel z metodami płatności.

U legalnego polskiego bukmachera BLIK znajdziesz na pierwszej albo drugiej pozycji, najczęściej z dużym, charakterystycznym logiem różowo-czerwonym. Jeśli BLIK jest schowany pod „innymi metodami” albo nie ma go wcale, to powinno cię od razu zaalarmować — wszyscy legalni operatorzy w Polsce eksponują BLIK na wierzchu, bo to dominująca metoda wpłat w segmencie.

Co warto wiedzieć: niektóre bramki płatności (Tpay, PayU, Dotpay, Przelewy24, MasterPass) wewnętrznie obsługują BLIK i są wyświetlane jako osobne pozycje. To, że w panelu masz „BLIK” i „Tpay BLIK” osobno, nie oznacza, że są to dwie różne metody — to są dwie różne bramki dla tej samej metody. Jeśli pierwsza nie zadziała, druga prawdopodobnie też nie. Wybór bramki ma znaczenie tylko w sytuacjach awaryjnych, kiedy jedna bramka chwilowo wisi.

U niektórych operatorów obok BLIK-a zobaczysz też opcję „BLIK ONE-CLICK” — to wpłata bez wpisywania kodu, dla zarejestrowanego urządzenia. ONE-CLICK pojawi się tylko, jeśli wcześniej z tego urządzenia wpłacałeś już BLIK-iem do tego operatora i wyraziłeś zgodę na zapamiętanie. Pierwsza wpłata zawsze wymaga klasycznego kodu sześciocyfrowego.

Klikasz „BLIK” — i jesteś w kroku drugim.

Krok 2 — wpisz kwotę, która ma sens

Kwota to pole, w którym najczęściej widzę dwa błędy. Pierwszy — wpisanie kwoty mniejszej niż minimum operatora. Drugi — wpisanie kwoty większej niż dzienny limit BLIK w banku.

Minimum BLIK u 16 z 18 legalnych polskich bukmacherów wynosi 1 PLN. To jest standard rynku. Wyjątki pamiętaj na palcach jednej ręki: Betfan ma minimum 2 PLN, LVBET 10 PLN, PZBuk 22 PLN — najwyższe minimum wśród wszystkich legalnych operatorów. Jeśli próbujesz wpłacić poniżej minimum, panel pokaże ci błąd zanim w ogóle dojdzie do generowania kodu BLIK. To dobrze — system filtruje cię na poziomie aplikacji, a nie po stronie banku.

Maksimum BLIK u większości operatorów to 100 000 PLN na pojedynczą transakcję, ale tu zaczynają się detale. Większość polskich banków ma domyślny limit BLIK na poziomie 2 000-5 000 PLN dziennie. Jeśli wpiszesz 8 000 i twój bank ma limit 5 000, transakcja zostanie odrzucona w autoryzacji — nie po stronie bukmachera, tylko po stronie banku. Aplikacja bankowa zwykle wyświetli ci komunikat „przekroczono limit transakcji BLIK” i poinformuje, gdzie ten limit zmienisz. To zmiana, którą robisz w ustawieniach BLIK-a w aplikacji banku, najczęściej z koniecznością autoryzacji.

Praktyczna porada od kogoś, kto widział wystarczająco dużo kuponów: jeśli masz w głowie konkretny zakład i dokładną kwotę, wpisz tę kwotę. Nie wpłacaj „z zapasem” 200 PLN, jeśli grasz za 50 — saldo na koncie depozytowym to nie konto oszczędnościowe i zostawianie tam nadwyżki przeważnie kończy się tym, że zostanie obstawiona „bo i tak tam jest”. To proste obserwacyjnie i bardzo prawdziwe statystycznie.

Po wpisaniu kwoty klikasz „Wpłać” albo „Dalej” — ekran przechodzi w tryb oczekiwania na kod BLIK z licznikiem 120 sekund. To jest ostatnia chwila, w której możesz przerwać operację bez konsekwencji. Po wprowadzeniu kodu już nie można cofnąć.

Krok 3 — wygeneruj kod w aplikacji bankowej

Tu wchodzimy w sedno BLIK-a — generowanie kodu sześciocyfrowego. Jeśli kiedykolwiek zastanawiałeś się, dlaczego sześć cyfr, a nie pięć albo osiem, odpowiedź jest banalna: sześć to kompromis między bezpieczeństwem a używalnością. Pięć cyfr to zbyt mało (milion kombinacji), siedem to nieludzka pamięć krótkoterminowa. Sześć to standard wynegocjowany w 2014 roku przez sześć banków-założycieli BLIK-a i od tamtej pory działa.

Otwierasz aplikację bankową na telefonie. W każdej aplikacji każdego z głównych polskich banków BLIK ma osobny przycisk na ekranie głównym — najczęściej różowy lub czerwony, podpisany „BLIK”. Klikasz, ekran pokazuje kod sześciocyfrowy, na przykład „847 391” albo „204 568”. Pod kodem widzisz licznik: 119, 118, 117 sekund. To jest okno, w którym kod jest ważny — 120 sekund w Pekao, mBanku, ING, PKO BP, Santanderze, Millennium, Aliorze i większości pozostałych. W kilku bankach okno jest skrócone do 90 sekund, ale to nie wpływa na sposób użycia.

Ważne: kod nie jest „twój” w sensie stałym. Każdy kod jest jednorazowy, generowany losowo na żądanie. Jeśli po 120 sekundach go nie użyjesz, wygaśnie — ale to nie znaczy, że „stracisz” coś. Generujesz po prostu nowy kod jednym kliknięciem. Z drugiej strony — jeśli kod wpadnie w niepowołane ręce w ciągu tych 120 sekund, ktoś może go użyć. Stąd zasada, którą powtarzam wszystkim klientom: nigdy nie dyktuj kodu BLIK przez telefon, nikomu, nawet „pracownikowi banku”.

Pewien szczegół, który ratuje czas: jeśli korzystasz z aplikacji bukmachera na tym samym telefonie, na którym masz aplikację bankową, możesz przełączać się między nimi push-button-em z systemu — kod widzisz, wracasz, wpisujesz. Jeśli grasz z laptopa, mając telefon obok, fizycznie patrzysz na ekran telefonu i przepisujesz kod do laptopa. Nie ma trzeciej drogi — BLIK nie ma „synchronizacji” przez chmurę, kod nie jest wysyłany SMS-em, nie istnieje „kod awaryjny przesłany e-mailem”. Wszystko jest w aplikacji.

Detal techniczny dla zaawansowanych: w niektórych aplikacjach bankowych (Pekao, ING, mBank) możesz włączyć „BLIK z biometrią”, czyli generowanie kodu po odciskach palca lub Face ID, bez wpisywania PIN-u. To skraca proces o około pięć sekund. Funkcja jest opcjonalna, ale warta włączenia, jeśli grasz regularnie.

Krok 4 — wpisz kod w panelu bukmachera

Wracasz do ekranu wpłaty u bukmachera. Widzisz pole z sześcioma kratkami albo jedno pole z miejscem na sześć cyfr. Wpisujesz kod, którego ekran pokazuje aplikacja bankowa.

Drobna pułapka, która wisi nad każdym, kto wpłaca BLIK na laptopie — układ klawiatury numerycznej. Część użytkowników popełnia tu literówkę, bo cyfry na klawiaturze numerycznej są inaczej rozłożone niż na klawiaturze nad literami (na klawiaturze numerycznej 7-8-9 są na górze, na zwykłej w wierszu nad QWERTY). Sprawdź, czy wpisałeś dobrze, zanim klikniesz „Zatwierdź”. Jeśli wpiszesz źle, aplikacja banku pokaże ci błąd autoryzacji i będziesz musiał wygenerować nowy kod.

Jeśli wpisujesz kod za pomocą funkcji wklej (skopiuj z aplikacji bankowej, wklej do bukmachera) — to też działa, choć większość banków nie pozwala na zaznaczenie kodu na ekranie. To jest świadoma decyzja BLIK-a: zmuszenie cię do fizycznego przepisania kodu redukuje ryzyko, że zostanie skopiowany przez złośliwy program w tle. Kilka banków ma jednak przycisk „Skopiuj kod” obok wyświetlanego kodu — wtedy używaj go bez obaw.

Po wpisaniu kodu klikasz „Zatwierdź” albo „Potwierdź wpłatę”. Ekran u bukmachera przechodzi w stan „Oczekiwanie na autoryzację w banku”. I to jest moment, w którym jeszcze nic nie zostało potwierdzone — kod istnieje w systemie BLIK, ale dopóki ty osobiście nie autoryzujesz go w aplikacji bankowej, wpłata jest zawieszona.

Jak długo to trwa? Zwykle natychmiast — kilka sekund od wpisania kodu do pojawienia się powiadomienia push w aplikacji bankowej. W skrajnych przypadkach (słabe łącze, opóźnione push-notyfikacje) — do 10 sekund. Jeśli czekasz dłużej niż 30 sekund i nic się nie dzieje, sprawdź aplikację bankową ręcznie. Czasem powiadomienie po prostu nie dochodzi, mimo że transakcja jest zarejestrowana.

Krok 5 — autoryzacja w banku

Otwierasz aplikację bankową. Na ekranie głównym (albo w sekcji „BLIK”) pojawia się prośba o autoryzację: „Czy potwierdzasz transakcję BLIK na kwotę X PLN do odbiorcy Y?”. I tu jest moment, w którym warto się zatrzymać.

Jak mówi Agnieszka Wachnicka, wiceprezes Związku Banków Polskich, „wprowadzanie podejścia 'zero trust’ oraz rozwijanie kompetencji cyfrowych klientów znacząco zwiększa odporność całego ekosystemu finansowego”. Innymi słowy — bank z założenia traktuje każdą transakcję jako potencjalnie podejrzaną i ty, jako gracz, też powinieneś. Zanim klikniesz „Potwierdź”, przeczytaj uważnie kwotę i nazwę odbiorcy.

Tu pojawia się szczegół, który zaskakuje wielu graczy. Nazwa odbiorcy w autoryzacji rzadko brzmi „Superbet” albo „Fortuna”. Częściej brzmi „Tpay BLIK”, „PayU BLIK”, „Dotpay” — bo to nie bukmacher bezpośrednio przyjmuje twoje pieniądze, tylko bramka płatności, z którą ma umowę. To jest poprawne i normalne. Bramki płatności pełnią rolę pośredników, którzy potem przekazują środki bukmacherowi. Zła nazwa byłaby odwrotna: jeśli widzisz nazwę typu „DigitalCommerceLtd” albo coś innego, czego nie kojarzysz z polskim systemem płatności — to powód, żeby anulować autoryzację.

Sprawdziłeś nazwę, sprawdziłeś kwotę, klikasz „Potwierdź” — wpisujesz PIN BLIK albo używasz biometrii. To moment, w którym pieniądze fizycznie wychodzą z twojego konta. W ułamku sekundy dostają się do bramki płatności, w kolejnych sekundach pojawiają się na koncie depozytowym u bukmachera. Cały proces od kliknięcia „Wpłać” do zaksięgowania trwa średnio 15-30 sekund — przy ONE-CLICK skraca się do około 10.

Co się dzieje, jeśli klikniesz „Anuluj” zamiast „Potwierdź”? Nic dramatycznego. Transakcja zostaje odrzucona, środki zostają na twoim koncie, kod BLIK się unieważnia, ekran u bukmachera pokazuje „Wpłata anulowana”. Możesz spróbować jeszcze raz albo zrezygnować. Anulowanie nie kosztuje nic i nie zostawia śladu — to jest jeden z elementów, który czyni BLIK bezpiecznym.

Co najczęściej idzie nie tak — i jak to naprawić w sekundach

Z tysięcy historii, które słyszałem od graczy, da się zrobić top pięć błędów BLIK-owych. Każdy z nich ma proste rozwiązanie, ale jeśli nie wiesz, gdzie szukać, możesz zmarnować pół godziny i kilka kodów.

Pierwszy błąd: kod wygasł. Najczęstsza sytuacja: wpisujesz kod, ale dopiero po 100 sekundach od wygenerowania, bo szukałeś gdzieś indziej. System odrzuca kod, bo jest tuż po przekroczeniu okna ważności. Rozwiązanie: wygeneruj nowy kod, wpisz natychmiast. Zasada operacyjna: generuj kod dopiero, kiedy jesteś gotowy go wpisać, nie wcześniej.

Drugi błąd: błędnie wpisany kod. Cyfra zamieniona, dwie cyfry przestawione. System pokazuje „Błędny kod BLIK”. Rozwiązanie: aplikacja bankowa pozwoli ci wygenerować kolejny kod bez ograniczeń. Zwróć uwagę na klawiaturę numeryczną na laptopie — to częste źródło literówek.

Trzeci błąd: przekroczony limit dzienny BLIK. Wpłacasz 5 000 PLN, dzienny limit BLIK w aplikacji bankowej to 2 000. System wyświetli „Przekroczono limit dziennej kwoty BLIK”. Rozwiązanie: wejdź w ustawienia BLIK w aplikacji bankowej, zmień limit, autoryzuj zmianę. Druga opcja — wpłać w mniejszych porcjach, choć to mniej eleganckie.

Czwarty błąd: BLIK chwilowo niedostępny. Bardzo rzadko, ale się zdarza — kiedy bramka płatności bukmachera ma awarię albo kiedy sam system PSP ma incydent (zdarza się statystycznie kilka razy w roku, najczęściej kilkuminutowy). Rozwiązanie: poczekaj 5 minut, spróbuj ponownie. Jeśli problem trwa, sprawdź status na stronie BLIK albo na profilu społecznościowym operatora.

Piąty błąd: wpłata zaksięgowana, ale niewidoczna na koncie bukmachera. Najbardziej irytująca sytuacja. Pieniądze wyszły z twojego banku (widzisz w historii BLIK), ale na koncie u bukmachera saldo się nie zmieniło. Rozwiązanie: w 90 procentach przypadków to opóźnienie po stronie operatora, środki pojawią się w ciągu 5-15 minut. Jeśli po godzinie środków nadal nie ma, kontakt z biurem obsługi bukmachera ze screenshotem z aplikacji bankowej. Każda legalna polska bramka płatności ma logi transakcji i odzyskanie środków to procedura standardowa, nie wyjątkowa.

Szczegółowy przewodnik, co zrobić, kiedy kod BLIK wygasł albo został odrzucony, opisałem osobno — to częsta sytuacja i zasługuje na pełną instrukcję awaryjną w poradniku co zrobić, kiedy kod BLIK wygasł.

Czy aplikacja banku ma znaczenie

Odpowiedź krótka: nie wpływa to na to, czy BLIK zadziała, ale wpływa na komfort. Każdy z głównych polskich banków obsługuje BLIK w swojej aplikacji mobilnej i każdy obsługuje go z polskimi bukmacherami. Różnice są w detalu interfejsu.

PKO BP — największy polski bank, aplikacja IKO. BLIK na pierwszym ekranie, generowanie kodu jednym kliknięciem, biometria działa stabilnie. Push-notyfikacja autoryzacji przychodzi natychmiast w 99 procentach przypadków. Wadą bywa dłuższy czas startu aplikacji na słabszych telefonach.

mBank — aplikacja również trzyma BLIK na widoku, dodatkowo ma możliwość przyspieszonego BLIK-a z poziomu wstępnego ekranu. Push autoryzacji szybki. ONE-CLICK obsługiwany szeroko.

ING Bank Śląski — Moje ING jest jednym z najszybszych w generowaniu kodu BLIK. Biometria zintegrowana płynnie, autoryzacja błyskawiczna.

Pekao — aplikacja PeoPay. Stabilna, BLIK eksponowany. Drobny szczegół: PeoPay rzadziej wysyła powiadomienia push w autoryzacji, czasem trzeba ręcznie zajrzeć w sekcję BLIK.

Santander — aplikacja Santander Mobile. Solidna obsługa, ONE-CLICK działa szeroko, biometria stabilna.

Millennium — Bank Millennium ma jedną z najczystszych ścieżek BLIK-a, co jest ważne dla osób, które wpłacają BLIK-iem rzadko i chcą prostej obsługi.

Alior — aplikacja Alior Mobile. BLIK na widoku, jakość obsługi standardowa, bez wyróżnień ani problemów.

Revolut — Revolut Polska udostępnia BLIK od 2023 roku. Działa to nieco inaczej — Revolut to nie polski bank, tylko fintech z licencją EBA, więc generowanie kodu jest połączone z konwersją EUR-PLN, jeśli twoje saldo nie jest w polskich złotych. Dla bukmacherów to nie zmienia niczego — kod jest taki sam, autoryzacja taka sama, środki idą tak samo. Drobna uwaga: niektóre bramki płatności bukmacherów mogą wymagać dodatkowej weryfikacji przy pierwszej wpłacie z Revolut, bo to konto fintechowe, nie tradycyjne. Po pierwszej wpłacie kolejne idą bez przeszkód.

Banki spółdzielcze — większość obsługuje BLIK przez wspólną aplikację SGB albo BPS. Działa, ale ONE-CLICK rzadko jest dostępny, więc każda wpłata wymaga klasycznej procedury kodu.

Wpłata przez aplikację bukmachera — gdy wszystko jest na jednym telefonie

Coraz więcej graczy gra wyłącznie z telefonu. Aplikacja bukmachera, aplikacja bankowa, jedno urządzenie. W tej konfiguracji BLIK ma osobną ścieżkę, która jest jeszcze prostsza niż klasyczna.

Po pierwsze: aplikacja bukmachera może otworzyć aplikację bankową bezpośrednio. Klikasz „Wpłać BLIK”, system otwiera w tle aplikację banku z gotową prośbą o autoryzację. Pomijasz krok wpisywania kodu — kod jest przekazywany pomiędzy aplikacjami przez systemowe API. To działa u Superbeta, STS, Fortuny, Betclic i większości głównych operatorów, w połączeniu z PKO BP, mBank, ING, Pekao, Santander.

Po drugie: BLIK ONE-CLICK na tym samym telefonie działa najpłynniej. Pierwsza wpłata wymaga zgody, każda kolejna z tego urządzenia — jednego kliknięcia. Średni czas wpłaty schodzi do około 10 sekund od kliknięcia „Wpłać” do zaksięgowania.

Po trzecie: jeśli aplikacja bukmachera nie ma integracji systemowej z konkretnym bankiem, wracasz do klasycznego BLIK-a — kod sześciocyfrowy, ręczne wpisanie, autoryzacja w aplikacji banku. To wciąż działa, tylko trwa nieco dłużej i wymaga przełączania między aplikacjami.

Praktyczna rada: jeśli grasz mobilnie i jeszcze nie ustawiłeś sobie BLIK ONE-CLICK u swojego głównego bukmachera, zrób to przy najbliższej wpłacie. Po pierwsze — oszczędność czasu. Po drugie — niższa szansa na błąd przy wpisywaniu kodu. Po trzecie — wszystkie autoryzacje nadal idą przez aplikację bankową, więc poziom bezpieczeństwa nie spada w żadnym sensie.

Szybki poradnik znajdziesz na stronie głównej.

Co zrobić, jeśli kod BLIK wygasł zanim zdążyłem go wpisać?

Wygeneruj nowy kod w aplikacji bankowej i wpisz go natychmiast. Wygaśnięcie kodu nie kosztuje nic — środki nie zostały pobrane, wpłata nie została zarejestrowana. Najczęstsza przyczyna wygaśnięcia to generowanie kodu z wyprzedzeniem; zasada operacyjna: generuj dopiero, kiedy jesteś gotowy wpisać. Jeśli kod wygasa regularnie, sprawdź też czy aplikacja bankowa jest zaktualizowana — starsze wersje miewały skrócone okno ważności.

Dlaczego bukmacher odrzuca mój kod BLIK mimo poprawnego wpisania?

Najczęstsze powody to przekroczenie limitu dziennego BLIK ustawionego w banku, kwota poniżej minimum operatora albo kwota powyżej maksimum bramki płatności. Sprawdź w tej kolejności: limit dzienny w aplikacji bankowej, minimum operatora w panelu wpłat (zwykle 1 PLN, w niektórych przypadkach 2, 10 lub 22 PLN), maksimum operatora (zwykle 100 000 PLN). Jeśli wszystkie te wartości się zgadzają, problem może być po stronie bramki — spróbuj wybrać alternatywną metodę BLIK w panelu wpłat.

Jak zmienić limit dzienny BLIK przed wpłatą u bukmachera?

W aplikacji bankowej wejdź w ustawienia BLIK i znajdź sekcję 'limity transakcyjne’. Każda zmiana limitu wymaga autoryzacji — najczęściej PIN-em do aplikacji albo dodatkowym SMS-em. Zmiana wchodzi w życie natychmiast albo z opóźnieniem do 24 godzin, w zależności od banku. Limit możesz zwiększyć, ale możesz też świadomie obniżyć — to jedno z najlepszych narzędzi odpowiedzialnej gry, jakie dziś masz.

Czy mogę wpłacić BLIK z konta firmowego do bukmachera?

Nie. Polska ustawa hazardowa wymaga, żeby konto, z którego idą środki na zakłady, było kontem osobistym gracza zarejestrowanego u bukmachera. Wpłata z konta firmowego zostanie odrzucona przez weryfikację bukmachera w procedurze AML, niezależnie od tego, czy formalnie BLIK się autoryzuje. Jeśli wpłata przejdzie i potem nastąpi wypłata na to samo konto, środki zostaną zwrócone do nadawcy z odmową realizacji.

Opracowane przez redakcję „Blik Zakłady”.