BLIK BNPL w 2025 – 235 tysięcy transakcji i wzrost o 440% rok do roku

Liczba, która zaskoczyła nawet analityków

Gdy w lutym 2026 roku Polski Standard Płatności opublikował roczne podsumowanie 2025 roku, jedna liczba szczególnie zwróciła moją uwagę. Wśród 2,9 miliarda transakcji BLIK ukrył się segment, który niemal rok wcześniej praktycznie nie istniał – BLIK Płacę Później osiągnął 235,5 tysiąca transakcji rocznie, ze wzrostem o oszałamiające 440% rok do roku. Średnia wartość koszyka wyniosła 252 złote, co pokazuje, że BNPL przestał być narzędziem mikrozakupów, a stał się alternatywą dla tradycyjnego kredytu konsumenckiego w segmencie kilkuset złotowych transakcji.

Po dziewięciu latach analizy polskiego rynku płatności, takie tempo adopcji widzę po raz pierwszy. Dla porównania, BLIK P2P (peer-to-peer) urósł w 2025 roku o 22%, BLIK w POS o 22%, a podstawowe transakcje e-commerce o około 27%. BNPL z dynamiką 440% to skok cywilizacyjny, który wymaga przeanalizowania – co napędza ten wzrost, kto realnie korzysta z odroczonych płatności, oraz jakie konsekwencje to ma dla rynku zakładów wzajemnych. W tym artykule rozkładam liczby i konteksty, korzystając z oficjalnych danych Polskiego Standardu Płatności, NBP oraz raportu EY o dziesięciu latach BLIK.

Dynamika 440% w kontekście całego rynku BNPL

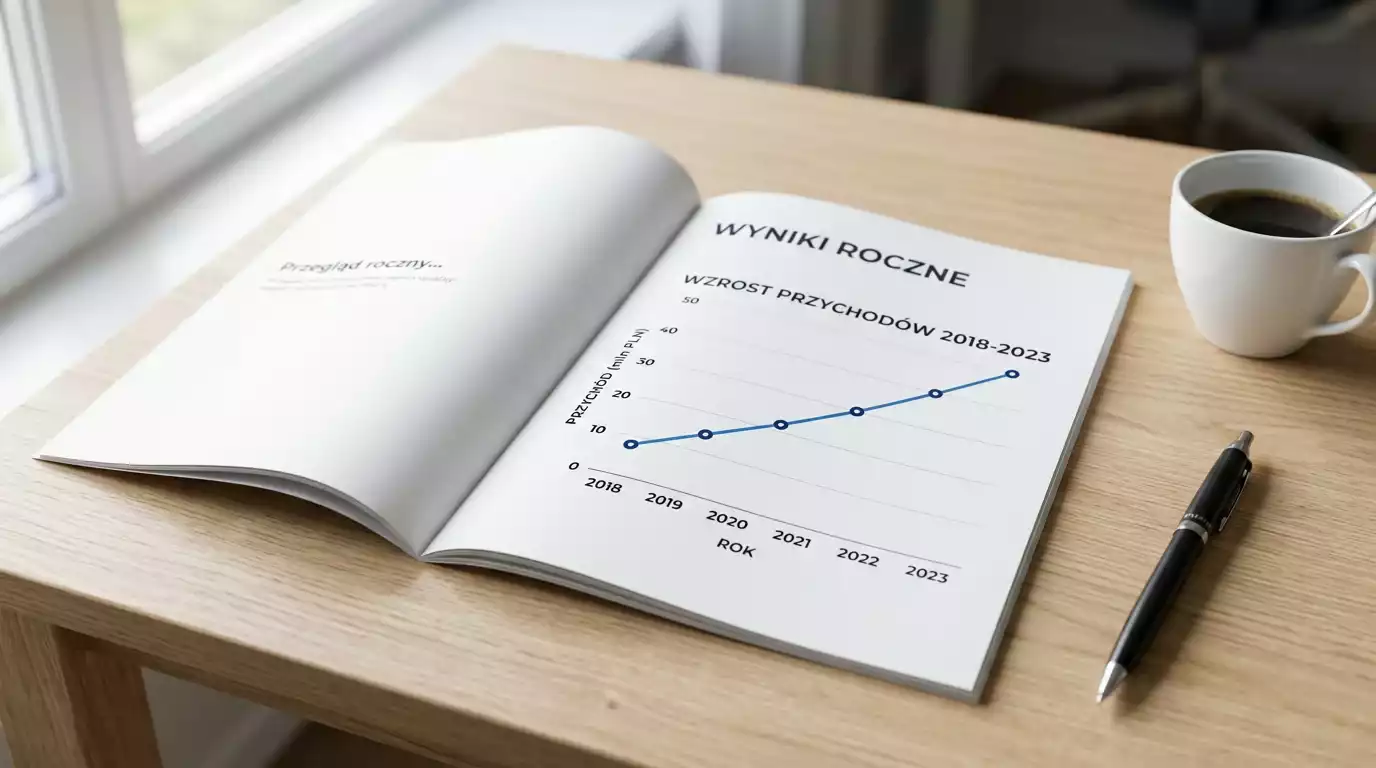

Polski rynek BNPL w 2025 roku osiągnął wartość około 6-7 miliardów złotych obrotu rocznego – to jeden z najszybciej rosnących segmentów fintech w regionie Europy Środkowo-Wschodniej. Główni gracze to PayPo, Allegro Pay, Klarna, oraz produkty bankowe typu mBank „Płać później” czy ING Pay24. BLIK Płacę Później wszedł na ten rynek stosunkowo późno – pierwsze duże wdrożenie nastąpiło w 2023 roku, kiedy Polski Standard Płatności udostępnił API dla partnerów BNPL.

Od 2023 do 2024 roku wolumen BLIK BNPL urósł z około 20 tysięcy transakcji do 43,6 tysiąca. W 2025 roku skok do 235,5 tysiąca to potwierdzenie, że produkt znalazł swoje miejsce. Średni koszyk 252 zł kontrastuje z średnim koszykiem klasycznych transakcji BLIK e-commerce, który wynosi 158 zł. Innymi słowy, BNPL stosowany jest do większych zakupów – odzieży, sprzętu AGD, mebli, bonów wakacyjnych, abonamentów rocznych. To zgadza się z międzynarodowymi trendami BNPL, gdzie segment 200-500 zł/euro/dolarów jest najszybciej rosnący.

Ciekawym aspektem jest geograficzne rozłożenie BLIK BNPL w Polsce. Największy odsetek transakcji generują województwa wielkopolskie, mazowieckie i małopolskie, co odpowiada koncentracji aktywności e-commerce. W tym samym roku liczba aktywnych kont BLIK wzrosła do 20,7 miliona (wzrost o 2 miliony rok do roku), a 2,9 miliarda transakcji łącznie pokazuje, że BLIK utrzymuje pozycję dominującej metody płatności w Polsce.

Profil użytkownika BLIK Płacę Później – kim są ci 235 tysięcy

Z analiz rynkowych wynika, że typowy użytkownik BLIK BNPL to osoba w wieku 25-40 lat, mieszkająca w mieście, z dochodem średnim lub powyżej średniej, z aktywnym kontem w jednym z głównych polskich banków. Ten profil różni się od typowego klienta klasycznych pożyczek pozabankowych – BLIK BNPL przyciąga osoby z dobrą historią kredytową, które po prostu szukają wygody, a nie alternatywy dla niedostępnego kredytu.

Drugi segment użytkowników to młodzi konsumenci 18-25 lat, dla których BLIK Płacę Później jest pierwszym kontaktem z formalnym instrumentem finansowym. To grupa szczególnie wrażliwa na ryzyko nadmiernego zadłużenia, ponieważ często nie ma świadomości, że BNPL to faktyczny kredyt konsumencki, tylko z atrakcyjnym okresem zwłoki. Polski Standard Płatności i partnerzy BNPL mają obowiązek prezentowania klauzul informacyjnych, ale praktyka pokazuje, że większość młodych klientów akceptuje warunki bez głębokiej analizy.

Trzeci segment to drobni przedsiębiorcy i samozatrudnieni, którzy używają BNPL do bilansowania cash flow – zakup materiałów, narzędzi, sprzętu z odroczeniem do końca miesiąca, gdy spłyną faktury od klientów. Ten profil jest najbardziej odpowiedzialny finansowo i prawie nie generuje zaległości w spłatach.

W kontekście rynku zakładów wzajemnych ważne jest, że żaden z trzech segmentów nie powinien używać BNPL do hazardu, ponieważ łamie to ducha ustawy hazardowej z 2009 roku. Praktyka jednak pokazuje, że młodzi konsumenci czasem próbują takich transakcji – dlatego dostawcy BNPL i licencjonowani polscy bukmacherzy wprowadzili wewnętrzne filtry blokujące wpłaty BNPL do operatorów hazardowych. O szczegółach BLIK Płacę Później przy zakładach opowiadałem oddzielnie.

Co napędza wzrost – analiza pięciu czynników

Pierwszy czynnik to integracja z dużymi platformami e-commerce. Allegro, Empik, Media Expert, RTV Euro AGD i kilkadziesiąt innych największych sklepów internetowych w Polsce ma BLIK Płacę Później jako jedną z domyślnych opcji płatności od 2024 roku. To dramatycznie zwiększyło widoczność produktu – gdy klient widzi opcję „kup teraz, zapłać za 30 dni” przy każdej kasie, prędzej czy później ją wypróbuje.

Drugi czynnik to inflacja i presja na budżety domowe. W 2024 i 2025 roku polskie gospodarstwa domowe odczuły stagnację realnych dochodów, co skłoniło część konsumentów do „wygładzania” wydatków przez odroczone płatności. BLIK BNPL spełnia tu rolę pomostu między dniem zakupu a dniem wypłaty.

Trzeci czynnik to atrakcyjność cenowa – większość transakcji BLIK Płacę Później to faktyczny „kredyt zerowy” dla klienta, gdy spłata następuje w terminie. Dostawcy BNPL zarabiają na prowizji od sprzedawcy (zazwyczaj 1,5-3% wartości transakcji), nie na konsumentach. To zmienia ekonomikę zakupu w oczach klienta.

Czwarty czynnik to zaufanie do marki BLIK. Polski Standard Płatności od 2015 roku konsekwentnie buduje wizerunek bezpiecznej, krajowej infrastruktury, w której Polacy ufają. NPS BLIK na poziomie 66 (przy średniej dla branży 17, według badań Kantar) pokazuje, że gdy konsumenci widzą logo BLIK przy nowym produkcie, naturalnie traktują go jako zaufany. Marek Rozkrut z EY w raporcie „10 lat BLIKNĘŁO” podkreśla, że BLIK osiągnął skalę kluczowej infrastruktury narodowej, generując około 1,2% PKB Polski w 2024 roku, czyli mniej więcej 42 miliardy złotych – z prognozą wzrostu do 2,1% PKB do 2027 roku.

Piąty czynnik to penetracja smartfonów i preferencja transakcji mobilnych. W 2025 roku zdecydowana większość transakcji BLIK BNPL realizowana była z aplikacji mobilnej banku, a nie ze strony desktopowej. Pokazuje to, że BNPL stał się produktem natywnie mobilnym, dopasowanym do nowych nawyków konsumenckich.

Konsekwencje regulacyjne i sygnały ostrzegawcze

Tempo wzrostu 440% rok do roku przyciąga uwagę regulatorów. NBP, KNF oraz UOKiK w 2025 roku rozpoczęli wspólną analizę polskiego rynku BNPL, której wyniki mają zostać opublikowane w pierwszej połowie 2026 roku. Wstępne sygnały wskazują, że regulator może wprowadzić obowiązek pełnej oceny zdolności kredytowej dla transakcji BNPL powyżej określonej kwoty (prawdopodobnie 1000-2000 zł), co zbliżyłoby BNPL do klasycznego kredytu konsumenckiego.

Drugi sygnał to działania Ministerstwa Finansów w obszarze hazardu. W odpowiedzi wiceministra Juranda Dropa do Sejmu z listopada 2025 roku zwrócono uwagę, że szara strefa hazardowa generuje 74 miliardy złotych obrotu rocznie, a BNPL może być dodatkowym wektorem ucieczki kapitału do nielegalnych operatorów. MF zapowiedziało wzmożoną współpracę z Polskim Standardem Płatności i KNF w monitorowaniu transakcji BNPL pod kątem pochodzenia środków.

Trzeci sygnał dotyczy ochrony konsumenta. UOKiK w 2025 roku wszczął kilka postępowań przeciwko dostawcom BNPL za niewystarczająco jasne klauzule informacyjne o konsekwencjach niespłacenia w terminie. Spodziewamy się, że w 2026 roku każdy operator BNPL będzie musiał wprowadzić wzorzec klauzul informacyjnych zatwierdzony przez UOKiK.

Prognoza na 2026 rok i kierunek rynku

Czego można się spodziewać w 2026 roku? Po pierwsze – kontynuacji wzrostu, choć w wolniejszym tempie. Bazowy efekt 440% z 2025 roku był skutkiem niskiej bazy 2024 i agresywnego wprowadzenia produktu na rynek. W 2026 spodziewam się tempa 80-150% wzrostu, co dałoby segment na poziomie 500-600 tysięcy transakcji rocznie.

Po drugie – większej konkurencji. Allegro Pay, PayPo, Klarna, ale także produkty bankowe (mBank, Pekao, ING) będą walczyć o tortę BNPL z bardziej zróżnicowanymi propozycjami: dłuższy okres spłaty, raty zerowe na 6-12 miesięcy, programy lojalnościowe.

Po trzecie – pierwszych regulacji. Wprowadzenie obowiązkowej oceny zdolności kredytowej dla większych transakcji może spowolnić wzrost, ale w długim okresie wzmocni stabilność rynku, ponieważ ograniczy ryzyko nadmiernego zadłużenia.

Po czwarte – szerszej integracji z kategoriami nieoczywistymi: zdrowie (zabiegi medyczne, stomatologia), edukacja (kursy online, certyfikaty), motoryzacja (serwisy, opony). Te segmenty są naturalnymi kandydatami do BNPL ze względu na większe pojedyncze koszty.

Co się raczej nie zmieni – bukmacherzy i hazard pozostaną poza BLIK BNPL. Polskie regulacje hazardowe, ekonomika podatku 12% od stawki, oraz polityki dostawców BNPL utrzymają tę barierę. To dobra wiadomość dla rynku zakładów wzajemnych, który dzięki temu zachowuje swoją integralność i ochronę graczy przed niekontrolowanym zadłużeniem.

FAQ

Czy mogę używać BLIK Płacę Później do zakupów u licencjonowanych bukmacherów?

Większość polskich licencjonowanych bukmacherów ma w regulaminach zapis blokujący wpłaty kredytowe, w tym BNPL. Dostawcy BLIK Płacę Później (Allegro Pay, PayPo) także stosują wewnętrzne filtry, które wykrywają transakcje do podmiotów hazardowych i je blokują. W praktyce, jeśli spróbujesz wpłacić BLIK Płacę Później w aplikacji bukmachera, najczęściej system zwróci błąd lub przekieruje cię na klasyczny BLIK z konta bankowego. To celowe ograniczenie wynikające z ducha ustawy hazardowej.

Jak wzrost BLIK Płacę Później wpływa na podstawowe transakcje BLIK?

BLIK Płacę Później to wciąż relatywnie mały segment – 235,5 tysiąca transakcji w 2025 roku to ułamek z 2,9 miliarda wszystkich operacji BLIK. Jednak segment rośnie ze szczególną dynamiką (440%) i zaczyna kanibalizować część tradycyjnych transakcji e-commerce, gdzie konsument wybiera odroczenie zamiast natychmiastowej płatności. Z perspektywy całego ekosystemu BLIK to pozytywny sygnał – pokazuje wszechstronność platformy i jej zdolność do obsługi nowych segmentów rynku.

Opracowane przez redakcję „Blik Zakłady”.