BLIK i zakłady bukmacherskie w Polsce: Kompletny przewodnik

Twój kompas w świecie BLIK i zakładów online

Pierwszy raz wpłaciłem BLIKIEM do legalnego bukmachera w 2018 roku. Pamiętam to dokładnie, bo procedura wyglądała inaczej — kod sześciocyfrowy trzeba było przepisać ręcznie z aplikacji bankowej do okienka kasy, a transakcja czasem łapała się dopiero za drugim razem. Dzisiaj robię to samo w siedem sekund, a w niektórych przypadkach już bez wpisywania kodu w ogóle — BLIK ONE-CLICK wykonuje wpłatę po jednym potwierdzeniu w aplikacji.

Przez ostatnie dziewięć lat obserwowałem, jak ten polski standard płatności zmienił rynek zakładów wzajemnych. Dane z rocznego raportu Polskiego Standardu Płatności pokazują skalę, której nikt nie spodziewał się dekadę temu: 2,9 mld transakcji o łącznej wartości 441,5 mld zł w samym 2025 roku, wzrost o 21 procent rok do roku liczbowo i o 27 procent wartościowo. Polska zbudowała własny system płatniczy, który wyprzedza karty w mobilnym e-commerce — i bukmacherzy byli jednymi z pierwszych, którzy to zauważyli.

Ten przewodnik nie jest reklamą ani zestawieniem typu „najlepszy bukmacher z BLIK”. Jest mapą — dla osoby, która chce zrozumieć, jak działa wpłata BLIKIEM u legalnego operatora, dlaczego nie da się tym samym kodem wypłacić wygranej, jakie limity wprowadzają banki i sami bukmacherzy, co mówią dokumenty Ministerstwa Finansów, KNF i NBP, oraz gdzie kończy się legalny rynek, a zaczyna szara strefa ważąca w 2025 roku 74 mld zł rocznych obrotów.

W kwietniu 2026 mamy w Polsce 16 do 18 legalnych bukmacherów z aktywną licencją MF — i praktycznie każdy z nich akceptuje BLIK jako metodę depozytu. Dla operatora BLIK to najtańsza i najszybsza metoda przyjęcia wpłaty. Dla klienta — granica między decyzją „stawiam dziesięć złotych” a faktem „stawka zaksięgowana” wynosi mniej niż minutę. Ta granica robi w obu kierunkach i o tym też tu napiszę.

Dla kogo jest ten przewodnik

Tekst kierowany jest do pełnoletnich graczy w Polsce, którzy zastanawiają się nad wpłatą BLIKIEM u legalnego bukmachera. Każda decyzja o obstawianiu jest decyzją finansową — z ryzykiem straty środków włącznie. Granie tylko 18+. Hazard może uzależniać.

- Co warto zapamiętać o BLIK u bukmachera

- Czym właściwie jest BLIK i dlaczego bukmacherzy go pokochali

- Rynek BLIK i zakładów online w liczbach, które warto znać

- Mechanika wpłaty BLIKIEM — co dzieje się w tych 30 sekundach

- Krajobraz legalnych operatorów z BLIK — kto i według jakich kryteriów

- Limity, czas księgowania i drobne pułapki, których nikt nie tłumaczy

- Bezpieczeństwo BLIK u bukmachera — co mówią dane, a co wyobraźnia

- Dlaczego nie wypłacisz wygranej BLIKIEM — i co o tym mówi ustawa

- BLIK kontra inne metody depozytu — co wybierają polscy gracze

- Trzy regulatorzy, którzy patrzą na BLIK u bukmachera — KNF, NBP, MF

- 74 mld zł rocznie — czyli krajobraz szarej strefy, w którym BLIK jest barierą

- Limit dzienny BLIK jako pierwsze narzędzie odpowiedzialnej gry

- Co dalej z BLIK w zakładach — trzy kierunki, które już są na stole

- Najczęściej zadawane pytania o BLIK u bukmachera

- Co zostaje, gdy odłożysz ten przewodnik

Co warto zapamiętać o BLIK u bukmachera

- BLIK obsłużył w 2025 roku 2,9 mld transakcji o wartości 441,5 mld zł — to środowisko, w którym bukmacherzy są klientem płatniczym, nie odwrotnie.

- U 16 z 18 legalnych polskich bukmacherów minimalna wpłata BLIK wynosi 1 PLN; maksymalna sięga 100 000 PLN za transakcję.

- Wypłaty BLIKIEM nie istnieją — ustawa hazardowa wymaga przelewu na konto bankowe powiązane z profilem gracza.

- Reklamacje transakcji BLIK w pierwszej połowie 2025 to 0,0021 procent wszystkich operacji — najniższy współczynnik w historii systemu.

- Limit dzienny BLIK ustawiasz w aplikacji banku, nie u bukmachera. Ustaw go zanim założysz konto — to najprostsze narzędzie odpowiedzialnej gry.

Czym właściwie jest BLIK i dlaczego bukmacherzy go pokochali

Najczęstszy mit, jaki słyszę od nowych użytkowników: „muszę założyć konto w BLIK-u, żeby wpłacić u bukmachera”. Nieprawda. BLIK nie ma kont. Nie ma loginu, hasła ani osobnej aplikacji. BLIK to silnik płatności, który działa wewnątrz aplikacji twojego banku — ten sam ekran, w którym sprawdzasz saldo, generuje też kod do zapłaty.

Technicznie wygląda to tak: sześciocyfrowy kod ważny przez 120 sekund jest jednorazowym tokenem, który łączy konkretną sesję płatnościową z twoim kontem bankowym. Kod nie zawiera w sobie pieniędzy — przekazuje informację, że to ty zatwierdzasz operację. Bukmacher widzi tylko fakt udanej autoryzacji. Twojego numeru rachunku, salda ani historii nie zobaczy nigdy.

Polski Standard Płatności (PSP) — spółka założona w 2013 roku przez sześć największych polskich banków, operator systemu BLIK. W marcu 2023 roku Narodowy Bank Polski sklasyfikował BLIK jako „znaczący system płatności detalicznych”, co oznacza nadzór ostrożnościowy zbliżony do tego, jakim objęte są karty Visa i Mastercard w Polsce.

Skala, w jakiej dziś działa ten system, robi wrażenie nawet po latach pracy w branży. Od momentu uruchomienia BLIK obsłużył 10 mld transakcji o łącznej wartości 1,4 bln zł. Pierwszy miliard zajął cztery lata. Ostatni — niecałe pół. To matematyka, która wyjaśnia, dlaczego każdy poważny operator zakładów wzajemnych w Polsce wprowadził BLIK na pierwszą lub drugą pozycję w kasie depozytów.

Z perspektywy bukmachera BLIK ma trzy cechy prawie idealne. Pierwsza — jest błyskawiczny; środki pojawiają się na koncie gracza w ciągu kilku sekund, więc obstawiający nie traci kursu, który chciał złapać. Druga — koszt akceptacji jest niski; operator nie płaci interchange jak przy karcie. Trzecia — wskaźnik zwrotów i reklamacji jest zerowo-symboliczny, więc back-office bukmachera nie tonie w sporach o „nieautoryzowane wpłaty”.

Dla gracza opłaca się to z innego powodu. Wpłata BLIKIEM u legalnego operatora w Polsce praktycznie zawsze jest darmowa po stronie bukmachera — żaden z 18 licencjonowanych operatorów nie pobiera prowizji od depozytu. Twój bank też w 99 procentach przypadków nie naliczy opłaty, bo BLIK z konta osobistego mieści się w standardowym pakiecie.

Jest jednak granica, której nie przejdziesz nawet u najbardziej zliberalizowanego operatora: BLIK obsługuje tylko wpłaty. Nie wypłaty. Wygraną dostaniesz wyłącznie przelewem zwykłym na konto, które wskazałeś przy weryfikacji tożsamości. To wymóg ustawy o grach hazardowych — wrócę do tego osobno, bo to jeden z najczęściej zadawanych mi pytań.

Spontaniczna rozpoznawalność BLIK wśród użytkowników aplikacji bankowych w Polsce wynosi 95 procent. 45 procent z nich wskazuje BLIK jako podstawową formę rozliczeń — poziom, do którego żaden inny system płatności mobilnych w Europie nawet nie aspiruje.

Ostatnia rzecz, która zaskakuje nowych graczy: BLIK nie wymaga rejestracji u bukmachera. Wpłata działa od pierwszej sekundy po potwierdzeniu konta — żadnego dodawania metody, weryfikowania karty czy „satelitarnych” przelewów weryfikacyjnych. To jeden z powodów, dla których u legalnych polskich bukmacherów BLIK od kilku lat bije karty pod względem liczby pierwszych depozytów.

Rynek BLIK i zakładów online w liczbach, które warto znać

Lubię zaczynać od cyfr, bo one nie mają opinii. Albo coś jest 21 procent więcej niż rok wcześniej, albo nie jest. Dane z 2025 roku pokazują rynek BLIK w stanie, który techniczni dyrektorzy banków nazywają „fazą dojrzałej eksplozji” — wzrost trwa, ale baza już jest tak duża, że każdy procent oznacza setki milionów operacji dodatkowo.

2,9 mld

transakcji BLIK w 2025 roku, +21 procent rok do roku

441,5 mld zł

łączna wartość transakcji w 2025, +27 procent rok do roku

20,7 mln

aktywnych kont BLIK na koniec grudnia 2025, plus 2 mln rok do roku

16-18

legalnych bukmacherów z licencją MF akceptujących BLIK w kwietniu 2026

Druga warstwa danych dotyczy częstotliwości. Statystyczny użytkownik wykonuje obecnie 13 transakcji BLIK miesięcznie — to rekord. Trzy lata temu była to średnio jedna na cztery dni, dziś to dwie na trzy dni. Z punktu widzenia bukmachera oznacza to, że klient płacący BLIKIEM ma zbudowany nawyk i nie potrzebuje dodatkowej zachęty, by ponowić wpłatę. To po prostu jego główny kanał ruchu środków online.

Trzecia warstwa to pieniądze, które trafiają do kasy państwa z legalnych zakładów wzajemnych. W pierwszym kwartale 2025 budżet zarobił na nich 518,3 mln zł — najwyższy kwartalny wynik w historii, plus 27 procent rok do roku. Cały sektor hazardu (kasyna, loterie, zakłady) wygenerował w 2024 przychody 94 mld zł, z czego same zakłady wzajemne 2,62 mld zł. Te liczby trzeba widzieć razem, bo pokazują dwa zjawiska jednocześnie: że Polacy obstawiają coraz więcej i że robią to przez kanał online — czyli ten, w którym BLIK jest dominującą metodą wpłaty.

Skąd te liczby

Dane PSP pochodzą z rocznego raportu opublikowanego 17 lutego 2026. Liczby Ministerstwa Finansów pochodzą z kwartalnych zestawień podatku obrotowego od zakładów wzajemnych. Lista 16-18 legalnych operatorów BLIK to stan na kwiecień 2026 z aktualnego rejestru MF — jest dynamiczna, bo MF rotacyjnie wydaje i odnawia licencje.

Cyfry są ważne z prozaicznego powodu. Jeśli rozważasz pierwszą wpłatę BLIKIEM u bukmachera, masz do czynienia z systemem, który w Polsce przetwarza średnio 8 mln transakcji dziennie — 92 płatności na sekundę. Twoja wpłata u operatora to jedna z 8 mln tego dnia. Dla operatora to nie jest egzotyka. Dla ciebie też nie powinna być.

Mechanika wpłaty BLIKIEM — co dzieje się w tych 30 sekundach

Ktoś mnie zapytał kiedyś po prelekcji: „Skoro wpłata BLIKIEM trwa 30 sekund, to co właściwie dzieje się przez te 30 sekund? Czemu nie zero?”. Pytanie naiwne, ale technicznie świetne. W tle przebiega sześć kroków, z których każdy ma swoje zadanie i nie da się go skrócić bez utraty bezpieczeństwa.

Pierwszy krok to wybór BLIK w kasie bukmachera. Operator generuje sesję transakcyjną — przypisuje twojemu rachunkowi gracza unikalny identyfikator depozytu i sumę, którą wpisałeś. Drugi — uruchamiasz aplikację banku i wciskasz przycisk BLIK. Aplikacja prosi system PSP o sześciocyfrowy kod, ważny przez 120 sekund. Trzeci — wpisujesz kod do okienka u bukmachera. To moment, w którym sesja transakcyjna i kod „spotykają się” w infrastrukturze PSP.

Czwarty krok jest dla mnie najciekawszy, bo nie widzisz go z poziomu ekranu. PSP pyta twój bank: „Czy ten konkretny użytkownik faktycznie chce wpłacić tę kwotę temu konkretnemu odbiorcy?”. Bank wysyła ci push w aplikacji z prośbą o potwierdzenie. Piąty — potwierdzasz w aplikacji bankowej, bank natychmiast księguje obciążenie z twojego konta i wysyła do PSP komunikat OK. Szósty — bukmacher dostaje informację o udanej wpłacie i zasila saldo gracza. Cała pętla zamyka się zwykle w 5-15 sekund od potwierdzenia w bankowej apce.

Lista kontrolna przed pierwszą wpłatą BLIKIEM u nowego bukmachera

- Sprawdź licencję operatora w rejestrze Ministerstwa Finansów — bez tego nie wchodzisz w dalsze kroki.

- Ustaw w aplikacji banku dzienny limit BLIK na kwotę, której nie boisz się stracić — to twój pierwszy bezpiecznik.

- Dokończ pełną weryfikację tożsamości u bukmachera, zanim wpłacisz cokolwiek. Wypłata wygranej bez zweryfikowanego konta nie wyjdzie.

- Upewnij się, że masz aktualną wersję aplikacji bankowej — część reklamacji bierze się ze starej wersji nieobsługującej aktualnego protokołu BLIK.

- Pierwszą wpłatę zrób na minimalnej kwocie — 1 PLN tam, gdzie operator to umożliwia. To test trasy, nie ruch finansowy.

- Sprawdź, czy nazwa odbiorcy w pushu z banku zgadza się z nazwą prawną bukmachera. Jeśli nie — nie potwierdzaj.

Średnia wartość pojedynczej operacji BLIK w polskim e-commerce wyniosła w 2025 roku 158 zł. Wśród depozytów u bukmacherów spotykam się z medianą wyższą, najczęściej w okolicach 50-80 zł, ale mocno zależy to od sezonu — w trakcie wielkich wydarzeń sportowych, takich jak finały rozgrywek Ligi Mistrzów wiosną czy mistrzostw świata w piłce nożnej, mediana skacze nawet dwukrotnie. Ważny jest fakt, że bukmacherzy wpisują się w „zwyczajny” przedział kwotowy BLIK, więc operatorzy płatnicy nie traktują ich jako transakcji ryzykownych technicznie.

Praktyczna uwaga z 9 lat obserwacji rynku

Najczęstsza przyczyna nieudanej wpłaty BLIKIEM to nie błąd operatora, banku ani PSP. To upłynięcie 120-sekundowego okna ważności kodu między jego wygenerowaniem a wpisaniem do kasy. Wystarczy, że odbierzesz po drodze telefon albo przełączysz aplikację. Jeśli kod wygasa, generujesz nowy — nic się nie dzieje, ale system ostrożnościowo zarejestruje to jako próbę nieudaną.

Pełną instrukcję krok po kroku — z poszczególnymi bankami i sytuacjami brzegowymi (limit dzienny przekroczony, brak środków, dwuetapowa autoryzacja) — opisuję w osobnym tekście jak wpłacić BLIKIEM do bukmachera. Tam są zrzuty ekranów i konkretne komunikaty błędów. Tutaj wystarczy mieć obraz całości.

Krajobraz legalnych operatorów z BLIK — kto i według jakich kryteriów

„Daj listę najlepszych” — to najczęstsza prośba, jaką dostaję mailem. Odpowiadam tak samo: lista najlepszych dla mnie i lista najlepszych dla ciebie to dwa różne dokumenty. Zależą od stawek, dyscyplin i tego, czy wpłacasz raz w miesiącu sto złotych, czy codziennie pięć tysięcy. Mogę za to pokazać krajobraz — jak wygląda rynek legalnych operatorów z BLIK i według jakich kryteriów dzielą się oni na grupy.

Stan na kwiecień 2026: rejestr Ministerstwa Finansów wymienia od 16 do 18 aktywnych licencji na zakłady wzajemne online. BLIK akceptuje praktycznie każdy z nich — w mojej obserwacji ostatnich kwartałów BLIK pojawia się jako pierwsza lub druga metoda depozytu w kasach takich operatorów jak Superbet, STS, Fortuna, Betclic, forBET, Fuksiarz, Etoto, Betfan, Totalbet, LVBET czy PZBuk. Wymieniam te nazwy jako fakt rynkowy, tak samo jak fakt, że Visa działa w Polsce.

Kryterium pierwsze — minimalna wpłata BLIK

U 16 z 18 legalnych bukmacherów minimalna wpłata BLIK wynosi 1 PLN. Pozostali ustawiają próg wyżej — najwyższy minimalny depozyt BLIK wśród legalnych polskich operatorów to 22 PLN. Dla większości graczy ta różnica nic nie zmienia, ale dla osoby, która chce przetestować trasę płatniczą minimalną kwotą, próg 22 PLN versus 1 PLN to dwadzieścia dwie sytuacje testowe za tę samą cenę co jedna.

Kryterium drugie — maksymalna pojedyncza wpłata BLIK

Górny pułap pojedynczej transakcji BLIK to 100 000 PLN i tyle też przyjmują operatorzy z najwyższymi limitami — Fortuna podaje wprost taki maksymalny depozyt BLIK w regulaminie. Niezależnie od limitu deklarowanego przez bukmachera, faktyczny pułap zawsze ogranicza twój dzienny limit BLIK ustawiony w aplikacji banku. Bukmacher może akceptować 100 tys. zł, ale jeśli twój bankowy limit dzienny BLIK wynosi 2 000 zł, więcej nie wpłacisz nawet trzema osobnymi transakcjami w ciągu dnia.

Kryterium trzecie — BLIK ONE-CLICK

Funkcja, która pozwala wykonać wpłatę bez wpisywania kodu — wystarczy zatwierdzenie pushem w aplikacji bankowej. Wprowadzono ją u kilku największych operatorów (Fortuna, Superbet i inni stopniowo dochodzą), ale nie jest to standard branżowy. ONE-CLICK skraca proces o 8-12 sekund i eliminuje ryzyko, że kod wygasa. Polecam włączać ONE-CLICK dopiero po kilku regularnych wpłatach klasycznym kodem — żeby przyzwyczaić się do procedury.

Porównanie typów limitów BLIK u legalnych bukmacherów w Polsce

| Kategoria operatora | Min. wpłata BLIK | Maks. pojedyncza wpłata BLIK | BLIK ONE-CLICK |

|---|---|---|---|

| Operatorzy z progiem najniższym | 1 PLN | do 100 000 PLN (zależnie od regulaminu) | Częściowo dostępny |

| Operatorzy z progiem średnim | 2-10 PLN | do 100 000 PLN | Wybiórczo |

| Operatorzy z progiem wysokim | 20-22 PLN | do 100 000 PLN | Rzadko |

Kryterium czwarte — bonus powitalny przy wpłacie BLIK

Tu warto trzymać palec na klawiszu sceptycyzmu. Bonusy zmieniają się co kwartał, czasem co miesiąc. Każdy legalny operator w Polsce ma jakąś formę freebetu albo cashbacku przy pierwszej wpłacie, a oferty są zwykle niezależne od metody depozytu — BLIK kwalifikuje się do bonusu na takich samych zasadach jak przelew tradycyjny. Wymagania obrotu są w zakresie 3x-10x, okno czasowe — od 7 do 30 dni. Czytaj regulamin promocji punkt po punkcie.

Operator z licencją MF

Wpisany do publicznego rejestru, podlega nadzorowi MF i obowiązkowi rozliczania podatku obrotowego 12 procent od stawki. Minimum, od którego zaczynam każdą rozmowę.

Operator z BLIK ONE-CLICK

Implementacja, w której wpłata wykonuje się jednym potwierdzeniem w bankowej apce. Skraca operację, ale wymaga aktywacji w panelu klienta.

Operator z mobile-first UX

Bukmacherzy, u których kasa BLIK jest wbudowana bezpośrednio w aplikację mobilną. Najbardziej naturalna ścieżka wpłaty z telefonu.

Operator z polską linią zakładów

Marki kładące nacisk na ekstraklasę i polskie sporty — dla części graczy istotniejsze niż obecność BLIK ONE-CLICK. Kryterium nietechniczne, ale realne.

Powyższe kategorie krzyżują się ze sobą — jeden operator może spełniać wszystkie cztery kryteria, inny tylko jedno. Wybór nie polega na „który jest najlepszy”, tylko na „które kryterium ma dla mnie znaczenie i którzy operatorzy je spełniają”. Pełną listę z licencjami, datami wydania i statusem każdego z 16-18 operatorów znajdziesz w rozszerzonym opracowaniu — legalni bukmacherzy z BLIK w Polsce — aktualizowanym co kwartał na podstawie rejestru MF.

Spotykam regularnie pytanie: „Skoro wszyscy legalni mają BLIK, to co robi tę różnicę?”. Kilka rzeczy: szybkość, z jaką bank obsługuje konkretnego odbiorcę, jakość obsługi klienta przy reklamacjach oraz to, czy operator obsługuje ONE-CLICK. Nie ma magii. Jest matematyka i implementacja.

Limity, czas księgowania i drobne pułapki, których nikt nie tłumaczy

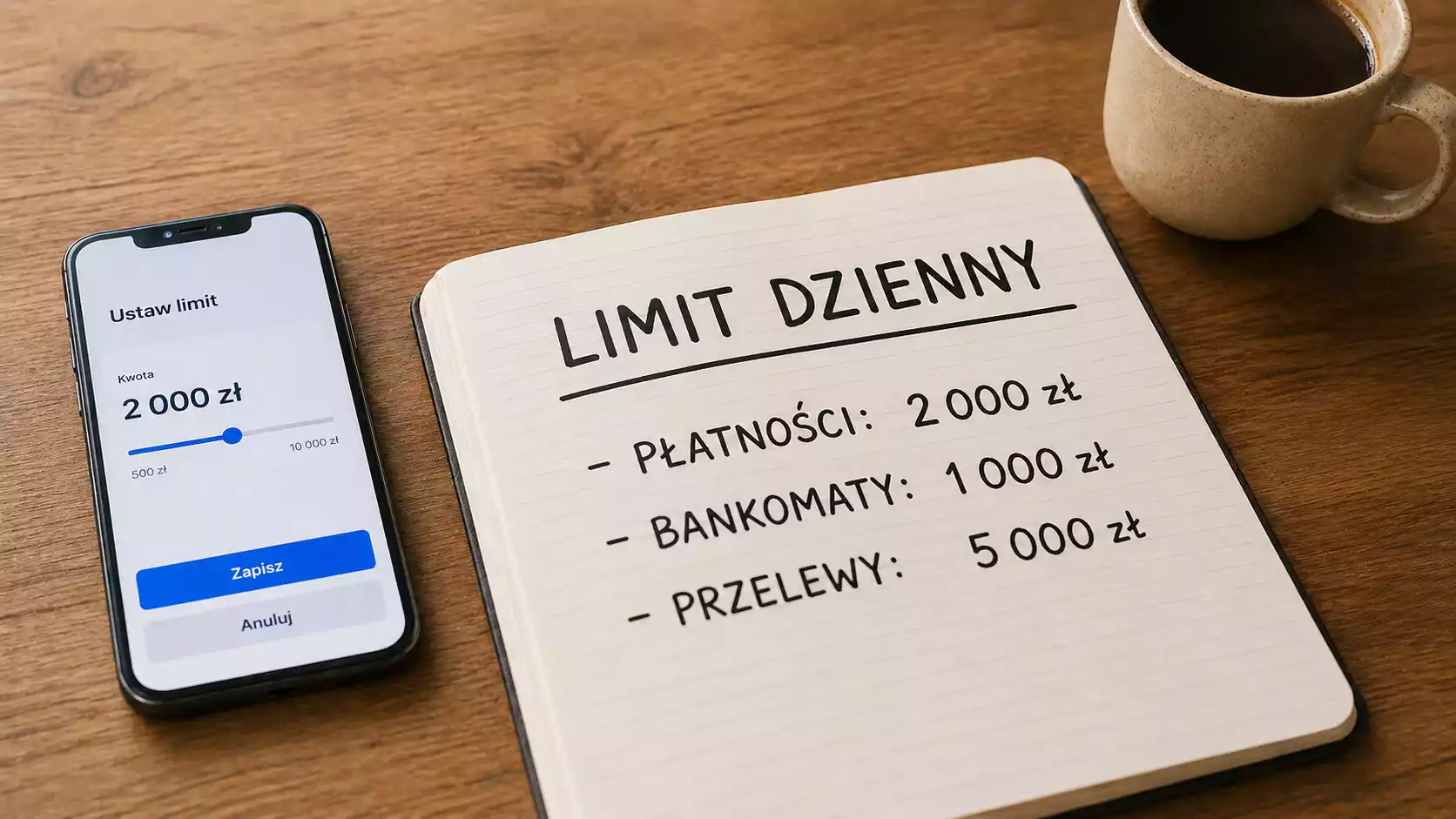

Pamiętam telefon od kolegi z Krakowa: „Stary, BLIK mi nie wpuszcza wpłaty u bukmachera. Pisze, że limit przekroczony, a ja mam wolne na koncie 50 tysięcy”. Limit, o którym myślał, to było saldo. Limit, który blokował transakcję, to dzienna pula BLIK w aplikacji jego banku — domyślnie 1 000 zł. Po podniesieniu w bankowej apce do 5 000 zł wpłata przeszła w 4 sekundy.

To prowadzi do pierwszej zasady: przy BLIK obowiązują trzy poziomy limitów jednocześnie i każdy z nich może cię zatrzymać niezależnie od pozostałych.

Pierwszy — limit dzienny BLIK ustawiony w aplikacji twojego banku. To ten, który ustawiasz sam i którego bukmacher w ogóle nie widzi. Domyślne wartości w polskich bankach mieszczą się w zakresie 500-2 000 zł na dobę. Modyfikacja zajmuje 30 sekund w panelu klienta — i to jest pierwsze narzędzie odpowiedzialnej gry, jakie polecam aktywować jeszcze przed założeniem konta u bukmachera.

Drugi — limit pojedynczej transakcji BLIK ustalony przez PSP, czyli 100 000 PLN. Powyżej tej kwoty nie przejdzie żadna pojedyncza operacja niezależnie od banku ani odbiorcy. Zatrzymuje to „wielkie wpłaty” graczy VIP, którzy w takiej sytuacji albo dzielą wpłatę na kilka transakcji, albo przechodzą na przelew tradycyjny.

Trzeci — limity nakładane przez samego bukmachera. Większość legalnych operatorów ustawia minimum na 1 PLN i deklaruje brak górnego limitu pojedynczej wpłaty (de facto ograniczonego dwoma poprzednimi poziomami). Kilku ustawia minimum wyżej — od 2 do 22 PLN. Kilku ma też dzienne lub miesięczne pułapy depozytów, które są częścią ich własnej polityki KYC i AML, niezależnej od BLIK jako metody.

Trzy poziomy limitów BLIK przy wpłacie u bukmachera

| Poziom | Kto ustala | Typowa wartość | Gdzie się zmienia |

|---|---|---|---|

| Limit dzienny BLIK | Bank użytkownika | 500-10 000 PLN | Aplikacja banku → ustawienia BLIK |

| Limit pojedynczej transakcji | Polski Standard Płatności | do 100 000 PLN | Stałe — nie do zmiany |

| Minimum / maksimum u operatora | Bukmacher | 1-22 PLN min., bez górnego limitu | Regulamin operatora |

Czas księgowania to drugi temat, w którym krąży sporo mitów. Realny czas od potwierdzenia w aplikacji bankowej do zaksięgowania środków u bukmachera to 5-15 sekund w warunkach normalnych. Wieczorem w niedzielę, gdy obciążenie systemu jest największe, widziałem 20-30 sekund. To wciąż „natychmiastowo” w sensie biznesowym — BLIK pozostaje najszybszą metodą depozytu w polskim e-commerce, szybszą niż karta i dwa rzędy wielkości szybszą niż przelew zwykły.

W trzecim kwartale 2025 statystyczny użytkownik BLIK wykonał średnio 13 transakcji miesięcznie. Liczba transakcji per użytkownik rosła w każdym kwartale 2025 — znak, że BLIK nie tylko zdobywa nowych klientów, ale przede wszystkim pogłębia zaangażowanie tych, którzy już go używają.

Pełne porównanie limitów u poszczególnych legalnych operatorów — z aktualnymi minimami, maksimami, dziennymi pułapami i specyfiką BLIK ONE-CLICK — opisałem osobno w porównaniu limitów BLIK u legalnych bukmacherów. Tutaj wystarczy zapamiętać trzy poziomy i to, że dwa z nich kontrolujesz sam.

Bezpieczeństwo BLIK u bukmachera — co mówią dane, a co wyobraźnia

Najczęstsze pytanie po prelekcji o BLIK: „Czy to jest bezpieczne?”. Najczęstsza odpowiedź ode mnie: „Bezpieczniejsze niż większość rzeczy, które robisz online — z liczbą jako dowodem”. W pierwszej połowie 2025 reklamacje wszystkich transakcji BLIK wyniosły 0,0021 procent operacji ogółem — statystycznie na 100 000 transakcji BLIK reklamowane są dwie. Dla porównania, w kartach płatniczych w Europie Zachodniej współczynnik chargebacków to zwykle 0,1-0,3 procent — pięćdziesiąt do stu pięćdziesięciu razy więcej.

To nie znaczy, że BLIK jest niezawodny. Znaczy, że klasa ryzyka, z którą masz do czynienia, jest niska — i że większość zagrożeń, których ludzie się boją, dotyczy nie systemu, ale ataku na użytkownika.

Tu warto sięgnąć po formułowanie wiceministra finansów Juranda Dropa z odpowiedzi na interpelację z 28 listopada 2025: nazywanie tych zdarzeń „oszustwem na BLIKa” jest uproszczeniem przerzucającym odpowiedzialność z faktycznego źródła problemu — czyli podszywania się przez przestępców pod znajomych ofiar — na sam system płatności. Atakowany jest użytkownik, nie protokół. Protokół trzyma.

Skala incydentów, które rzeczywiście trafiają do organów państwa, jest wymowna: w UOKiK zgłoszono dziesięć sygnałów oszustwa na BLIK z łączną kwotą strat 13 268 zł, w KNF — około dwudziestu zgłoszeń przez dwa lata. System obsługujący 2,9 mld transakcji rocznie i kilkanaście-kilkadziesiąt zgłoszeń karnych w skali kraju przez dwa lata to proporcja, w której „oszustwo na BLIK” jest statystycznie zdarzeniem rzadszym niż uderzenie pioruna w konkretną osobę.

Co rośnie naprawdę, to tło — próby phishingu i podszywania się. CSIRT NASK zarejestrował we wrześniu 2025 ponad 26 tysięcy incydentów bezpieczeństwa cyfrowego na podstawie 57 tysięcy zgłoszeń, spora część z nich to próby wyłudzenia kodu BLIK metodą „kuzyn z Anglii prosi szybko”. To ataki socjotechniczne, w których system płatności jest narzędziem. Przed nimi BLIK nie obroni cię technicznie — broni cię tylko twoja świadomość, że kodu BLIK nigdy nie podaje się nikomu, kto cię o niego prosi.

Co robić

- Generuj kod BLIK dopiero w momencie, gdy jesteś gotowy go wpisać u operatora.

- Sprawdź w pushu z banku, czy nazwa odbiorcy zgadza się z nazwą prawną bukmachera.

- Ustaw dzienny limit BLIK w bankowej apce na kwotę bezpieczną dla budżetu i włącz powiadomienia push o każdej transakcji.

- Korzystaj z BLIK tylko w aplikacji własnego banku, nigdy z linków otrzymanych mailem czy SMS-em.

Czego unikać

- Nie podawaj kodu BLIK żadnej osobie, która prosi o niego „na chwilę” — żadna sytuacja awaryjna tego nie wymaga.

- Nie loguj się do bankowej apki przez przeglądarkę z publicznego Wi-Fi.

- Nie ignoruj powiadomień push o transakcjach, których nie zlecałeś — dzwoń od razu na infolinię banku.

- Nie używaj BLIK u nielegalnego operatora — nawet jeśli technicznie wpłata przejdzie, masz zerową ochronę prawną.

Zero trust w praktyce

Z raportu DXC i BLIK „Cyfrowa Gwiazdka w erze Zero Trust” wynika, że 23 procent Polaków było już ofiarą oszustwa online, a 65 procent kupujących darzy BLIK zaufaniem przy zakupach internetowych — przy ogólnym poziomie zaufania do marki na poziomie 73 procent. BLIK jest zaufaną marką, ale środowisko, w którym działa, jest pełne prób ataku. Cyfrowa higiena indywidualna jest dziś co najmniej tak ważna jak techniczna jakość samego protokołu.

Praktyczne rozszerzenie tematu — co robić w razie nieautoryzowanej transakcji, jak zgłaszać incydent, kto za co odpowiada w łańcuchu bank-PSP-bukmacher — opisuję w tekście bezpieczeństwo BLIK przy zakładach online. Tutaj zostawiam jedną zasadę: żadna procedura nie zastąpi krytycznego myślenia w momencie, gdy ktoś prosi cię o kod.

Dlaczego nie wypłacisz wygranej BLIKIEM — i co o tym mówi ustawa

Pytanie wraca w mojej skrzynce co tydzień: „Wygrałem 8 000 zł, klikam wypłata, BLIK nie wyświetla się jako opcja. Awaria?”. Nie awaria. Reguła ustawowa, która obowiązuje każdego legalnego polskiego bukmachera bez wyjątku.

Ustawa o grach hazardowych mówi wprost: bukmacher ma obowiązek wypłacać wygrane wyłącznie na rachunek bankowy gracza, którego dane zostały zweryfikowane podczas zakładania konta. To nie ograniczenie techniczne — to mechanizm AML i ochrony konsumenta wbudowany w polskie prawo hazardowe od 2017 roku. Operator, który wypłaciłby wygraną na inny instrument płatniczy niż zarejestrowany rachunek bankowy, naruszyłby ustawę i ryzykował utratę licencji.

BLIK z definicji nie spełnia tego wymogu. BLIK jest tokenem dostępu do twojego konta, ale sam w sobie nie jest „rachunkiem bankowym” w sensie prawnym. Bank podczas weryfikacji KYC u bukmachera potwierdza numer twojego rachunku, nie aplikację BLIK. Wypłata trafia więc na ten numer rachunku — przelewem zwykłym, nie BLIKIEM. Ten sam mechanizm działa niezależnie od tego, czy używasz STS, Superbet, Fortuny, Betclic czy jakiegokolwiek innego operatora z licencją MF.

Co to oznacza praktycznie

Wpłata BLIKIEM — sekundy. Wypłata przelewem zwykłym — od kilku godzin (Express Elixir w godzinach pracy systemu) do dwóch dni roboczych. Asymetryczny czas między depozytem a wypłatą jest cechą wszystkich legalnych operatorów w Polsce i nie zależy od metody wpłaty.

Druga warstwa tego pytania dotyczy podatków. Polska nakłada na bukmacherów podatek obrotowy 12 procent od stawki — jeden z najwyższych w Europie. Z perspektywy GGR (gross gaming revenue) to mniej więcej 50 procent obciążenia. Podatek pobiera operator z każdej stawki w momencie jej zawarcia, a wygrana, którą widzisz na koncie gracza, jest już wypłatą po wygenerowanej rezerwie podatkowej. Nie odlicza ci niczego ekstra przy wypłacie — wypłacasz tyle, ile masz na saldzie po obstawieniu i rozstrzygnięciu zakładu.

Sporo nieporozumień bierze się stąd, że nowi gracze utożsamiają BLIK z „polską formą przelewu”, która działa w obie strony. To nie tak. BLIK jest jednokierunkowym systemem inicjacji płatności w stronę odbiorcy. Polski Standard Płatności od lat pracuje nad mechanizmami zwrotnymi (refund BLIK, P2P-przelewy między telefonami), ale w kontekście legalnych zakładów wzajemnych żaden z nich nie obejdzie wymogu ustawowego wypłaty na rachunek zweryfikowany.

Jeśli więc widzisz operatora, który „oferuje wypłatę BLIKIEM” na zakłady, to najprawdopodobniej operator nielegalny. Albo nieprawda. Albo i jedno, i drugie.

BLIK kontra inne metody depozytu — co wybierają polscy gracze

Prowizoryczny test, który robię na warsztatach: pokazuję kasę depozytów u losowego legalnego bukmachera, zakrywam logo metody i pytam, którą wybrałby gracz mobilny. Zawsze pierwsza pada karta, druga to przelew. BLIK trafia w trójkę dopiero po przypomnieniu. A potem, gdy pokazuję dane, okazuje się, że na liczbach BLIK od dwóch lat bije kartę w mobilnym e-commerce w Polsce. Tak działa percepcja kontra rzeczywistość.

BLIK obsłużył w 2025 roku 1,4 mld transakcji w e-commerce o łącznej wartości 219 mld zł — wzrost o 27 procent rok do roku. To 50 procent wszystkich operacji BLIK ogółem. E-commerce stał się główną ekosystemą tego systemu, a w polskim e-commerce BLIK jest dominującą metodą płatności. Bukmacher to po prostu jeden z segmentów tego e-commerce.

Co BLIK ma, czego inne metody nie mają w Polsce? Trzy rzeczy. Pierwsza — natywność mobilna; nie wymaga wpisywania 16 cyfr karty z czteroma sekundami irytacji na telefonie. Druga — wskaźnik NPS na poziomie 66 punktów, podczas gdy średnia NPS branży finansowej w Polsce to 17 punktów. Przewaga prawie czterokrotna. Trzecia — brak prowizji po stronie operatora w 99 procentach przypadków.

Co inne metody mają, czego BLIK nie ma? Kierunkową symetrię. Karta debetowa pozwala teoretycznie i na wpłatę, i na wypłatę u operatora. W praktyce u legalnych polskich bukmacherów wypłata na kartę i tak idzie przez przelew zwykły z powodów ustawowych, więc ta symetria jest pozorna. Przy międzynarodowych portfelach typu Skrill czy Neteller (które u polskich legalnych bukmacherów występują rzadko) symetria jest realna — to po prostu inny model usługi.

Charakterystyki metod depozytu u legalnych polskich bukmacherów

| Metoda | Czas księgowania | Prowizja po stronie operatora | Dostępność u legalnych bukmacherów |

|---|---|---|---|

| BLIK | 5-15 sekund | Zwykle brak | Praktycznie u wszystkich |

| Karta płatnicza Visa/Mastercard | Sekundy do kilku minut | Zwykle brak po stronie gracza | U większości |

| Przelew zwykły | Godziny do dwóch dni roboczych | Brak | U wszystkich |

| Przelew Express Elixir | Minuty (godziny pracy systemu) | Bank może pobrać opłatę | U większości |

| Przelewy24 / Tpay / PayU | Sekundy do kilku minut | Zwykle brak po stronie gracza | U większości |

W moim portfelu metod BLIK pozostaje numerem jeden dla wpłat operacyjnych — drobnych, częstych, mobilnych. Karta zostaje awaryjnym backupem na sytuacje, w których limit dzienny BLIK się wyczerpie albo aplikacja banku akurat nie odpowiada. Przelew zwykły zostawiam na duże, jednorazowe wpłaty, gdzie czas księgowania nie ma znaczenia — wiem, że w taki sam sposób będzie wracać wypłata.

Pełne porównanie BLIK z konkretnymi metodami — Przelewy24, Tpay, PayU, kartami, przelewami natychmiastowymi i portfelami międzynarodowymi — z tabelami kosztów, czasów i specyfik dla polskich legalnych operatorów, znajdziesz w porównaniu BLIK z innymi metodami płatności u bukmachera.

Trzy regulatorzy, którzy patrzą na BLIK u bukmachera — KNF, NBP, MF

Często słyszę, że „BLIK to system poza nadzorem”. Dokładnie odwrotnie. BLIK jest jednym z najgęściej regulowanych systemów płatniczych w Polsce, a w kontekście zakładów wzajemnych dochodzi do tego trzecia warstwa nadzoru — Ministerstwo Finansów nad samymi operatorami. Trzy organy państwa patrzą jednocześnie na to, jak działa wpłata BLIKIEM u twojego bukmachera. Każdy z innej perspektywy.

Zacznijmy od NBP. W marcu 2023 Narodowy Bank Polski sklasyfikował system BLIK jako znaczący system płatności detalicznych. Skutki są realne: BLIK podlega od tamtego momentu nadzorowi ostrożnościowemu zbliżonemu do tego, jakim objęte są karty Visa i Mastercard w Polsce. Oznacza to obowiązki sprawozdawcze, audyty bezpieczeństwa, plany ciągłości działania i odpowiedzialność za stabilność systemu. Z perspektywy gracza to znaczy, że BLIK nie jest startupem — jest infrastrukturą.

Znaczący system płatności detalicznych — kategoria nadzorcza NBP dla systemów obsługujących płatności o dużej skali i znaczeniu dla stabilności finansowej kraju. W Polsce w tej kategorii znajdują się — obok BLIK — krajowe systemy rozliczeń kart oraz Elixir do przelewów międzybankowych.

Druga warstwa to KNF. Komisja Nadzoru Finansowego nadzoruje banki, które są wydawcami BLIK dla swoich klientów, oraz Polski Standard Płatności jako instytucję prowadzącą system. Każda zmiana technologiczna w BLIK — nowa funkcja, nowy mechanizm autoryzacji, nowy typ transakcji — przechodzi przez ścieżkę zgłoszeń do KNF.

Trzecia warstwa to Ministerstwo Finansów, które licencjonuje samych bukmacherów. MF nie reguluje BLIK jako metody, ale reguluje, kto może w ogóle przyjmować wpłaty na zakłady wzajemne w Polsce. Operator bez aktywnej licencji z rejestru MF nie może legalnie obsługiwać polskich graczy — i tym samym nie może podpisać umowy z PSP na akceptację BLIK. To jest mechanizm, który technicznie wyklucza nielegalnych operatorów z rynku BLIK.

Co to znaczy w praktyce

Jeśli widzisz na stronie operatora ikonę BLIK i wpłata przechodzi, dany podmiot przeszedł zarówno proces licencjonowania w MF, jak i proces akceptacji jako odbiorcy w PSP. Nie ma ścieżki „BLIK bez licencji”. Operatorzy z szarej strefy próbują czasem maskować płatności poprzez pośredników, ale to nie jest BLIK — to jego imitacja w warstwie wizualnej kasy.

Konsekwencja tej trójwarstwowej regulacji jest prosta. Jeśli operator jest w rejestrze MF i przyjmuje BLIK, masz pełną ochronę polskiego prawa płatniczego, polskiego prawa hazardowego oraz nadzór NBP nad systemem płatności. To więcej warstw ochrony niż przy większości innych metod płatności online w Polsce — i właśnie te warstwy są nieobecne, gdy operator próbuje obsłużyć cię spoza rejestru MF.

74 mld zł rocznie — czyli krajobraz szarej strefy, w którym BLIK jest barierą

Liczba, którą każdy gracz w Polsce powinien znać, brzmi tak: szara strefa hazardu w Polsce ma 74 miliardy złotych rocznych obrotów. To 46 procent całego rynku gier hazardowych w kraju. Padło to z trybuny Europejskiego Kongresu Gospodarczego w kwietniu 2026 roku z ust Zdzisława Kostrubały, prezesa Stowarzyszenia „Graj Legalnie”: obrót szarej strefy hazardowej w Polsce to 74 mld zł rocznie, 46 procent rynku. Ta liczba zmienia perspektywę, w której patrzysz na każdą reklamę nielegalnego operatora w internecie.

W 2025 roku Polacy wpłacili do nielegalnych operatorów hazardowych szacunkowo 15 miliardów złotych. To pieniądze, które z definicji nie wracają do budżetu państwa, nie generują podatku obrotowego 12 procent, nie podlegają mechanizmom odpowiedzialnej gry i nie mają żadnej ochrony konsumenckiej w razie sporu. Dla kontekstu: legalni bukmacherzy w 2024 roku zapłacili 2,5 miliarda złotych podatków. Kary nałożone przez polskie organy na nielegalnych operatorów przez ostatnie trzy lata wynoszą łącznie 50 tysięcy złotych. Jest to dysproporcja, która sama w sobie tłumaczy dynamikę rynku.

Dlaczego to ważne w kontekście BLIK

BLIK jako metoda płatności jest dostępny tylko u operatorów z licencją MF. Nielegalni operatorzy próbują obchodzić tę barierę przez pośredników płatniczych — najczęściej kantory kryptowalut albo zagraniczne portfele. Każda wpłata u nielegalnego operatora to nie tylko ryzyko utraty pieniędzy w razie sporu, ale też wystawienie się na potencjalne konsekwencje karno-skarbowe. BLIK w polskiej legalnej sieci jest więc nie tylko metodą płatności — jest też filtrem, który technicznie odsiewa nielegalnych odbiorców.

Argument, który padł od strony branży legalnej i wart jest zacytowania — bo jest mocny: tutaj mówimy o 15 miliardach i ciszy, czekamy tylko, kiedy przyjdzie moment, że tamta afera będzie przy tym czymś stosunkowo niewielkim. Tak ujął problem Marek Skrzyński, prezes Stowarzyszenia Bukmacherzy Razem, w wywiadzie z kwietnia 2026 roku. Zwraca uwagę na to, że skala szarej strefy w hazardzie online jest dziś większa niż wiele afer finansowych, które trafiają na pierwsze strony — a debata publiczna jej nie dotyczy.

Z punktu widzenia gracza myślącego trzeźwo, sytuacja jest klarowna. Wybór między legalnym a nielegalnym operatorem nie jest wyborem między dwoma równoważnymi opcjami „z różnymi bonusami”. To jest wybór między systemem, w którym państwo, regulator i Polski Standard Płatności wspólnie odpowiadają za standard usługi, a systemem, w którym nikt za nic nie odpowiada. BLIK akceptuje pierwszego rodzaju operatorów. Drugiego rodzaju — nie. To informacja sama w sobie.

Limit dzienny BLIK jako pierwsze narzędzie odpowiedzialnej gry

Powiem rzecz, której większość poradników o BLIK nie powie: najlepiej działającym narzędziem odpowiedzialnej gry, jakie polski gracz ma do dyspozycji, nie jest opcja samowykluczenia u bukmachera. Jest dzienny limit BLIK ustawiony w aplikacji banku. Działa, zanim zdecydujesz się na grę, niezależnie od tego, na ilu kontach grasz, i zmienia się w trzydzieści sekund w jednym miejscu — twojej apce bankowej.

Dane CBOS z 2024 roku pokazują, dlaczego ten temat jest realny: 32 procent Polaków powyżej 15 lat grało w jakąś formę gier hazardowych w ciągu ostatnich dwunastu miesięcy, 4,5 procent gra ryzykownie, 0,9 procent ma zdefiniowany problem z hazardem. W Polsce żyje 35 tysięcy osób z objawami hazardu patologicznego — i ta liczba wzrosła o 30 procent przez ostatnie pięć lat.

BLIK jest wygodny. Tak wygodny, że dla osoby nieświadomej swoich nawyków zakładowych może stać się akceleratorem strat. Pierwsza rzecz, jaką robię z każdym, kto pyta mnie o radę przed założeniem konta u bukmachera, to ustawienie limitu BLIK w banku. Bez tego nie ma sensu rozmawiać o niczym dalej.

Lista kontrolna odpowiedzialnej gry przed pierwszą wpłatą BLIK

- Wyznacz miesięczny budżet na zakłady — kwotę, której utrata nie zaboli budżetu domowego — podziel przez 30 i ustaw na tę kwotę dzienny limit BLIK w aplikacji bankowej.

- Włącz powiadomienia push o każdej transakcji BLIK i zapisuj wpłaty oraz wypłaty w prostym arkuszu. Po miesiącu sprawdź bilans na zimno.

- Włącz równoległy limit wpłat u samego bukmachera — każdy legalny operator musi taką funkcję udostępnić.

- Jeśli przekroczysz limit dzienny dwa dni z rzędu, zrób tygodniową przerwę. Bez wyjątków.

Dane CBOS pokazują też zjawisko, które martwi mnie zawodowo: 6 procent osób grających na pieniądze to osoby niepełnoletnie w wieku 15-17 lat, a wśród graczy poniżej 18 lat 24,2 procent gra ryzykownie. Polskie prawo zabrania niepełnoletnim grania u licencjonowanych bukmacherów, a procedura KYC wymaga weryfikacji dokumentu tożsamości — i tu znów BLIK jest filtrem, bo aplikacje bankowe w Polsce mają na kontach 16+ ograniczenia z brakiem opcji BLIK do operatorów hazardowych.

Co warto robić

- Ustawiać limit dzienny BLIK na realny budżet, nie na maksimum bankowe.

- Sprawdzać raz w miesiącu sumę wpłat w raporcie aktywności u operatora.

- Korzystać z opcji „krótka przerwa” (24h, 72h, 7 dni) w panelu bukmachera, gdy gra zaczyna być impulsywna.

Czego nie robić

- Nie podnosić limitu dziennego BLIK w trakcie sesji obstawiania — to klasyczny sygnał ostrzegawczy.

- Nie obstawiać po stracie — gonienie strat to wzorzec rejestrowany u 60 procent osób z problemem hazardu.

- Nie ignorować rodziny ani znajomych, którzy zwracają uwagę na zwiększającą się częstotliwość wpłat.

Granie powinno być formą rozrywki, której koszt z góry znasz i akceptujesz — nie sposobem na rozwiązanie problemów finansowych. Granie tylko 18+. Hazard może uzależniać. Te dwa zdania pojawiają się w stopkach legalnych operatorów nie dlatego, że muszą — pojawiają się, bo są prawdą statystyczną.

Co dalej z BLIK w zakładach — trzy kierunki, które już są na stole

Skoro znasz teraźniejszość, popatrzmy na kierunek. To nie wróżenie z fusów — to kierunki zapisane już w decyzjach inwestycyjnych PSP, banków i regulatora.

Pierwszy kierunek to ekspansja BLIK poza Polskę. BLIK Romania S.A. już działa, a po przejęciu słowackiej VIAMO BLIK obsługuje płatności także na Słowacji. W 2025 roku lista krajów z dostępnymi bezkontaktowymi płatnościami BLIK powiększyła się o trzynaście nowych rynków. Dla polskiego gracza obstawiającego u polskich bukmacherów nie ma to jeszcze bezpośredniego znaczenia — ale w perspektywie 3-5 lat oznacza, że BLIK ma szansę stać się standardem regionalnym.

Drugi kierunek to integracja z innymi systemami płatności europejskimi. W ramach EuroPA — sojuszu europejskich systemów płatności mobilnych — Polski Standard Płatności zrealizował pilotażowy przelew w euro między hiszpańskim Bizum a PKO Bankiem Polskim. Cel sformułował prezes PSP Dariusz Mazurkiewicz prosto: doprowadzić do tego, by przelew transgraniczny na telefon stał się tak samo powszechny i prosty, jak rozliczenia lokalne. To kierunek, który zmieni krajobraz płatności w e-commerce, a wraz z nim — kasy depozytowe legalnych operatorów.

Trzeci kierunek to wkład BLIK w polską gospodarkę. Według raportu EY „10 lat BLIKNĘŁO” działalność BLIK w 2024 roku wygenerowała 1,2 procent polskiego PKB — 42 mld zł wartości dodanej. Jeśli BLIK osiągnie cel podwojenia liczby transakcji do 2027 roku, jego wkład w PKB ma wzrosnąć do 2,1 procent. System płatności, którym wpłacasz dziesięć złotych u bukmachera, jest częścią infrastruktury, która liczy się makroekonomicznie.

BNPL przy BLIK — czyli BLIK Płacę Później — w 2025 roku odnotował 235,5 tys. transakcji ze średnią wartością koszyka 252 zł i wzrostem liczby transakcji o około 440 procent rok do roku. To kierunek, który nie wszedł jeszcze do legalnych zakładów wzajemnych w Polsce — i z perspektywy odpowiedzialnej gry to dobrze. Finansowanie zakładów na kredyt jest jedną z najszybszych ścieżek do kłopotów.

Z mojej perspektywy zawodowej trzy lata to horyzont, w którym BLIK u legalnego polskiego bukmachera przejdzie z fazy „podstawowa metoda mobilna” do fazy „domyślna metoda jakichkolwiek płatności online”. Wzrost liczby transakcji per użytkownik z 7 do 13 miesięcznie w ciągu trzech lat pokazuje, że trend trwa. Jaka będzie kolejna metoda — nie wiem. Ale wiem, że BLIK i bukmacherzy w Polsce zostaną razem co najmniej do końca dekady.

Najczęściej zadawane pytania o BLIK u bukmachera

Czy płatność BLIK u bukmachera jest darmowa?

Po stronie legalnego polskiego bukmachera — tak. Żaden z 16-18 operatorów z licencją MF nie pobiera prowizji od depozytu BLIK. Po stronie banku — również zwykle bez opłat, jeśli korzystasz z BLIK z konta osobistego. Niektóre banki naliczają niewielką opłatę za BLIK z kont firmowych — sprawdź to w taryfie swojego banku.

Czy mogę wypłacić wygraną przez BLIK?

Nie. Ustawa o grach hazardowych wymaga, by wygrana trafiała na rachunek bankowy gracza zweryfikowany podczas zakładania konta. BLIK technicznie nie spełnia tego wymogu — to system inicjowania płatności, nie rachunek docelowy. Wszyscy legalni polscy bukmacherzy realizują wypłaty przelewem zwykłym lub Express Elixir na zarejestrowany numer rachunku. Operator obiecujący wypłatę BLIKIEM jest nielegalny.

Jaka jest minimalna i maksymalna wpłata BLIK u legalnego bukmachera?

U 16 z 18 legalnych polskich bukmacherów minimum to 1 PLN, u pozostałych — od 2 PLN do 22 PLN. Maksymalna pojedyncza transakcja BLIK to 100 000 PLN. W praktyce twoja realna maksymalna wpłata jest ograniczona dziennym limitem BLIK ustawionym w aplikacji twojego banku.

Ile czasu zajmuje wpłata BLIKIEM na konto bukmacherskie?

Realny czas od potwierdzenia w aplikacji banku do zaksięgowania środków u bukmachera to 5-15 sekund w warunkach normalnych, w godzinach szczytu — 20-30 sekund. Sam kod BLIK ma 120 sekund ważności od momentu wygenerowania do wpisania w kasie operatora; po upływie tego czasu generujesz nowy kod bez konsekwencji.

Czy BLIK u bukmachera jest bezpieczny i jaki jest poziom reklamacji?

W pierwszej połowie 2025 reklamacje wszystkich transakcji BLIK wyniosły 0,0021 procent — dwie reklamacje na sto tysięcy transakcji, najniższy współczynnik wśród powszechnie używanych w Polsce metod płatności online. BLIK podlega nadzorowi NBP jako znaczący system płatności detalicznych, banki-wydawcy są nadzorowane przez KNF, a sami legalni bukmacherzy — przez Ministerstwo Finansów.

Którzy bukmacherzy w Polsce akceptują BLIK w 2026 roku?

W kwietniu 2026 BLIK akceptuje praktycznie każdy z 16-18 legalnych polskich operatorów z licencją Ministerstwa Finansów — w tym Superbet, STS, Fortuna, Betclic, forBET, Fuksiarz, Etoto, Betfan, Totalbet, LVBET i PZBuk. Lista jest dynamiczna, bo MF rotacyjnie wydaje i odnawia licencje — aktualny stan sprawdzisz w publicznym rejestrze Ministerstwa Finansów.

Czy BLIK ONE-CLICK jest dostępny u polskich bukmacherów?

Tak, ale nie u wszystkich. BLIK ONE-CLICK pozwala wykonać wpłatę bez wpisywania sześciocyfrowego kodu — wystarczy pojedyncze potwierdzenie pushem w aplikacji bankowej. Funkcja skraca proces wpłaty o 8-12 sekund. Jest dostępna u kilku największych operatorów, pozostali wprowadzają ją etapami; aktywujesz ją w panelu klienta, gdy ta opcja jest u operatora dostępna.

Co zostaje, gdy odłożysz ten przewodnik

Jeśli miałbym sprowadzić wszystko, co napisałem powyżej, do trzech zdań, brzmiałyby tak. BLIK u legalnego polskiego bukmachera to dziś najszybsza, najbezpieczniejsza i statystycznie najmniej reklamowana metoda depozytu w polskim e-commerce hazardowym. Wpłata trwa kilkanaście sekund, wypłaty BLIKIEM nie ma i nie będzie z powodów ustawowych, a 2,9 mld transakcji rocznie pokazuje, że to infrastruktura, nie eksperyment. Twoja świadomość, ustawiony limit dzienny BLIK w aplikacji bankowej i zweryfikowana licencja operatora w rejestrze MF to trzy rzeczy, które pokrywają 90 procent ryzyk, jakie stoją między tobą a kontrolą nad tym, ile, gdzie i jak grasz.

Zostaje cyfra, na którą warto patrzeć z perspektywy: wkład BLIK w polski PKB w 2024 roku wyniósł 1,2 procent — 42 mld zł wartości dodanej. Trzymasz w ręku narzędzie, które jest częścią infrastruktury państwa, nie tylko twojego portfela. Korzystaj z niego dorośle. Granie tylko 18+. Hazard może uzależniać. To nie banały, to liczby — i one nie zmieniają się od tego, że przewijasz je oczami za dwudziestym razem.

Jedna decyzja, którą warto podjąć dziś, niezależnie od tego, czy planujesz pierwszą wpłatę, czy nie: otwórz aplikację banku, znajdź ustawienia BLIK i ustaw dzienny limit transakcji na kwotę, która jest dla ciebie psychologicznie bezpieczna. To jedno kliknięcie zmienia dynamikę twojego ryzyka mocniej niż wszystkie funkcje samowykluczenia razem wzięte.

Opracowane przez redakcję „Blik Zakłady”.