forBET BLIK przez Tpay – przewodnik po wpłacie

Tpay zamiast Przelewy24 – drobiazg, który ma znaczenie

Pierwszy raz, gdy klient zapytał mnie, czy „Tpay i Przelewy24 to to samo”, uświadomiłem sobie, że dla większości graczy logo agregatora płatności jest niewidzialne. Tymczasem to dwie różne firmy, dwa różne systemy techniczne i dwie różne ścieżki obsługi reklamacji. forBET wybrał Tpay – i jeśli grasz u tego operatora, warto wiedzieć, co to znaczy.

Pokażę dziś, kim jest Tpay, jak wygląda proces wpłaty BLIK w forBET krok po kroku, co robić, gdy bramka zwróci błąd, i dlaczego ta architektura wcale nie jest gorsza od bezpośredniej integracji – choć inna.

Zobacz, jak wygląda sytuacja u innych operatorów w legalni bukmacherzy BLIK Polska.

Tpay jako pośrednik

Tpay to dawne Transferuj.pl, najstarszy aktywny agregator płatności online w Polsce. Działają od 2010 roku, mają licencję Krajowej Instytucji Płatniczej wydaną przez KNF i są obecnie jednym z trzech największych agregatorów na rynku. Należą do grupy Krajowy Integrator Płatności S.A.

Ich model biznesowy jest identyczny jak u Przelewy24 – jedna integracja techniczna z merchantem (forBET), dziesiątki obsługiwanych metod płatności w pakiecie (BLIK, karty, przelewy, raty). Operator nie musi negocjować osobno z każdym dostawcą metody, tylko podpisuje umowę z agregatorem i dostaje wszystko na tacy.

Z perspektywy gracza Tpay jest mniej rozpoznawalny niż Przelewy24, bo Przelewy24 robi większą reklamę B2C, a Tpay celuje głównie w sektor merchantów. Funkcjonalnie obie firmy działają tak samo – pośredniczą w komunikacji między tobą, twoim bankiem i operatorem.

Co odróżnia Tpay technicznie? Mają sandbox dostępny publicznie, co cenią mniejsi merchanci budujący własne integracje. To istotne dla forBET, który ma własną kadrę developerską i preferuje partnera, z którym łatwiej testować edge case’y. Inna sprawa to interfejs bramki płatności – Tpay ma trochę cleaner design, mniej elementów, lżejsze ładowanie. Drobiazg, ale na słabszym łączu w pociągu robi różnicę.

Proces wpłaty BLIK w forBET

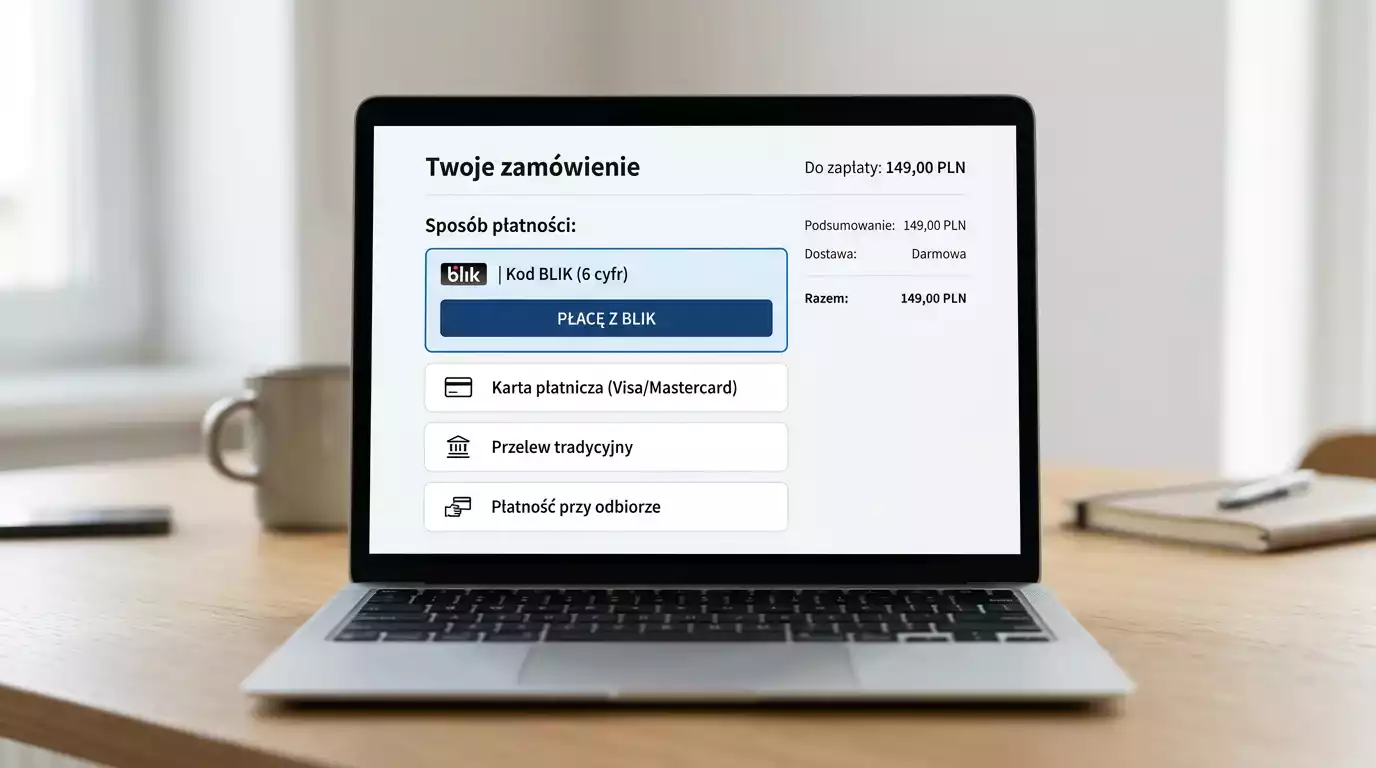

Krok po kroku: jesteś zalogowany w forBET, klikasz „Wpłata”, widzisz listę metod. BLIK jest jedną z opcji, zwykle u góry listy. Wpisujesz kwotę – minimum to 1 PLN, maksimum 100 000 PLN.

Klikasz „Wpłać BLIK”. Pojawia się krótki ekran ładowania, a następnie przeglądarka przekierowuje cię na domenę secure.tpay.com. Adres URL widać wyraźnie, certyfikat SSL jest aktywny – Tpay to instytucja licencjonowana KNF, więc poziom bezpieczeństwa jest porównywalny z bankiem.

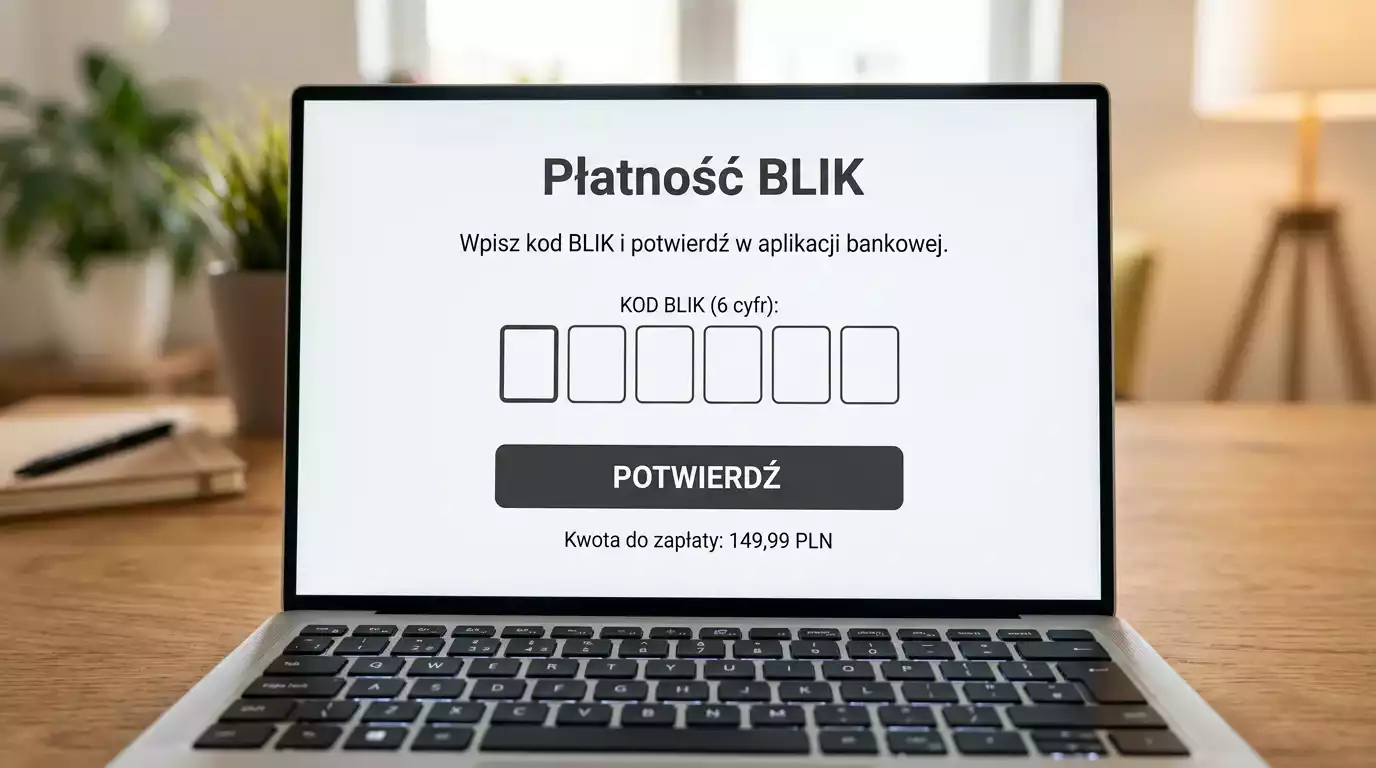

Na stronie Tpay widzisz potwierdzenie kwoty, nazwę merchanta (forBET), pole na sześciocyfrowy kod BLIK. Otwierasz aplikację bankową, generujesz kod, wracasz do okna Tpay, wpisujesz cyfry. Tpay wysyła zapytanie do Polskiego Standardu Płatności, PSP do twojego banku, bank pyta cię o autoryzację (PIN, biometria), ty potwierdzasz, autoryzacja wraca tą samą drogą.

Po pomyślnej autoryzacji Tpay przekierowuje cię z powrotem na stronę forBET z komunikatem „Wpłata zaakceptowana”. Środki są już na koncie depozytowym – w moich testach 12-20 sekund od kliknięcia „Wpłać” do widocznych pieniędzy. To trochę wolniej niż bezpośredni BLIK u STS (8-15 sekund), ale wciąż znacznie szybciej niż karta z 3D Secure.

Praktyczna uwaga: jeśli używasz przeglądarki z agresywnym blokerem skryptów (uBlock Origin z włączonymi wszystkimi listami, przeglądarka Brave w trybie shields up), bramka Tpay czasem ładuje się z opóźnieniem albo wymaga dodatkowego kliknięcia. To nie jest błąd Tpay – to konflikt między ich CDN a regułami blokera. Wyłączenie shieldsa na czas transakcji rozwiązuje problem.

Jeśli korzystasz z aplikacji mobilnej forBET na Androidzie, deeplink do bramki Tpay działa nieco inaczej niż w przeglądarce. Otwiera się dedykowane okno przeglądarki w aplikacji, a po zakończeniu transakcji automatycznie wracasz do forBET. Cały proces jest zwykle szybszy w mobile niż na desktopie, bo notyfikacje push z aplikacji bankowej są zdecydowanie efektywniejsze.

Gdy Tpay zwróci błąd

Najczęstszy błąd, jaki widzę w testach: „transakcja odrzucona – kod BLIK nieprawidłowy”. W 90 procentach przypadków to nie jest problem Tpay, tylko kodu, który już wygasł albo był wpisany z literówką. Rozwiązanie – wygeneruj nowy kod w aplikacji bankowej, wpisz natychmiast.

Drugi częsty komunikat: „transakcja odrzucona – sprawdź dane w aplikacji bankowej”. To bywa, gdy aplikacja bankowa zaczęła autoryzację, ale gracz nie zdążył jej potwierdzić w ciągu 120 sekund. Push wygasł, kod też. Powtarzasz procedurę.

Trzeci scenariusz, rzadszy: „błąd po stronie operatora płatności”. Tu zwykle problem leży w forBET, a nie w Tpay – system operatora nie zaktualizował salda po pomyślnej autoryzacji. Zaczekaj 5-10 minut. Jeśli środki nie pojawią się, ale zniknęły z banku, składaj reklamację.

Reklamacje BLIK przez Tpay idą formalnie do forBET, nie do Tpay. Operator jest pierwszą linią kontaktu, eskaluje do agregatora w razie potrzeby. Średni czas rozpatrzenia to 2-3 dni robocze. Z mojej praktyki – w ciągu trzech lat testów miałem dwie zawieszone transakcje, obie zwrócone w ciągu 48 godzin bez konieczności dodatkowych dokumentów.

Czwarty błąd, dotyczący tylko niektórych klientów: „BLIK niedostępny”. Pojawia się, gdy twój bank nie wspiera BLIK z konta firmowego (jeśli grasz z konta firmowego), albo gdy dostawca BLIK twojego banku ma chwilowy outage. Druga sytuacja zdarza się rzadko, ale poznasz ją po komunikacie „BLIK chwilowo niedostępny – spróbuj ponownie za kilka minut”.

Bezpieczeństwo Tpay

Tpay przechowuje dane transakcji zgodnie z PSD2 i RODO – to nie jest decyzja Tpay, to wymóg regulacyjny obowiązujący wszystkie instytucje płatnicze w UE. Konkretnie: Tpay zna kwotę, datę, merchanta i token BLIK użyty do autoryzacji. Nie zna twojego PIN-u, nie zna numerów rachunków, nie zna tożsamości gracza w forBET.

Tpay jest licencjonowany przez Komisję Nadzoru Finansowego. To oznacza regularne audyty bezpieczeństwa, raporty kapitałowe, obowiązek zgłaszania incydentów. W pierwszej połowie 2025 roku liczba wszystkich reklamacji użytkowników BLIK wyniosła 0,0021 procent transakcji – bardzo nisko, niezależnie od pośrednika.

Czy Tpay jako agregator dodaje wektor ryzyka? Teoretycznie tak – jest jeden dodatkowy podmiot, który ma dostęp do metadanych transakcji. Praktycznie skutki są niewielkie, bo Tpay jest pod tym samym nadzorem co banki, a infrastruktura PSP zapewnia, że wrażliwe dane (PIN, autoryzacja biometryczna) nigdy nie opuszczają aplikacji bankowej.

Drugi scenariusz bezpieczeństwa: phishing. Fałszywa strona udająca forBET albo udająca Tpay próbująca wyciągnąć kod BLIK. Tu uwaga praktyczna – kod BLIK z aplikacji bankowej jest jednorazowy i powiązany z konkretnym merchantem. Nawet jeśli oddasz kod oszustowi, on zobaczy go w kontekście „wpłata do XYZ”, nie do forBET. Aplikacja bankowa pyta cię o potwierdzenie i widzisz tam nazwę prawdziwego beneficjenta. Kluczowa zasada: zawsze sprawdzaj nazwę merchanta w aplikacji bankowej przed potwierdzeniem.

Ścieżka przez Tpay to tylko jedna z architektur dostępnych u polskich operatorów. U Betfan, gdzie próg wpłaty wynosi 2 PLN, integracja BLIK ma swoje własne UI-niuanse – szczególnie istotne dla casualowych graczy testujących mikro-stawki.

Korzystaj z tpay na stronie głównej.

Co zrobić, gdy Tpay przy forBET pokaże błąd 'transakcja odrzucona’?

W 90 procentach przypadków to wygasły lub niepoprawnie wpisany kod BLIK. Wygeneruj nowy kod w aplikacji bankowej i wpisz go w ciągu 30 sekund. Jeśli błąd się powtarza, sprawdź czy nie przekroczyłeś dziennego limitu BLIK w aplikacji bankowej. Jeśli problem trwa dłużej niż kilka minut, prawdopodobnie chwilowy outage po stronie banku albo Tpay – odczekaj 5-10 minut i spróbuj ponownie.

Czy Tpay przechowuje moje dane karty po wpłacie BLIK?

Nie, ponieważ przy wpłacie BLIK karta nie jest w ogóle używana. Tpay przechowuje wyłącznie metadane transakcji BLIK: kwotę, datę, identyfikator merchanta i token autoryzacyjny PSP. Twój PIN do aplikacji bankowej, dane biometryczne i numer rachunku nie opuszczają aplikacji banku. Zakres przechowywanych danych jest zgodny z PSD2 i RODO i podlega regularnym audytom KNF.

Opracowane przez redakcję „Blik Zakłady”.