BLIK Płacę Później przy zakładach – ryzyko zadłużenia i co mówi ustawa

- Trzydzieści dni odroczenia – najgroźniejsza pułapka dla gracza

- Mechanika BLIK Płacę Później – jak to działa od strony technicznej

- Dlaczego BLIK Płacę Później przy bukmacherach jest szczególnie ryzykowny

- Co mówi polskie prawo – luki regulacyjne i odpowiedzialność operatorów

- Limity, monitoring i samokontrola – jak nie wpaść w pułapkę

- Sygnały ostrzegawcze i co zrobić, gdy już jest źle

- FAQ

Trzydzieści dni odroczenia – najgroźniejsza pułapka dla gracza

Pierwszy raz zobaczyłem reklamę BLIK Płacę Później w sklepie internetowym dwa lata temu – możliwość zakupu lodówki i zapłaty za nią dopiero po 30 dniach, bez odsetek, bez papierkologii. Wtedy pomyślałem, że to bardzo wygodne narzędzie dla pracującej osoby, która chwilowo czeka na wypłatę. Niedługo później zacząłem analizować, jak ta sama mechanika może działać przy zakładach bukmacherskich, i poczułem niepokój. Płacę Później to instrument finansowy stworzony do drobnych zakupów konsumenckich, ale gdy gracz uzależniony lub kompulsywny zaczyna z niego korzystać do finansowania zakładów, mechanika „wirtualnych pieniędzy do spłaty” przeradza się w bardzo realny dług.

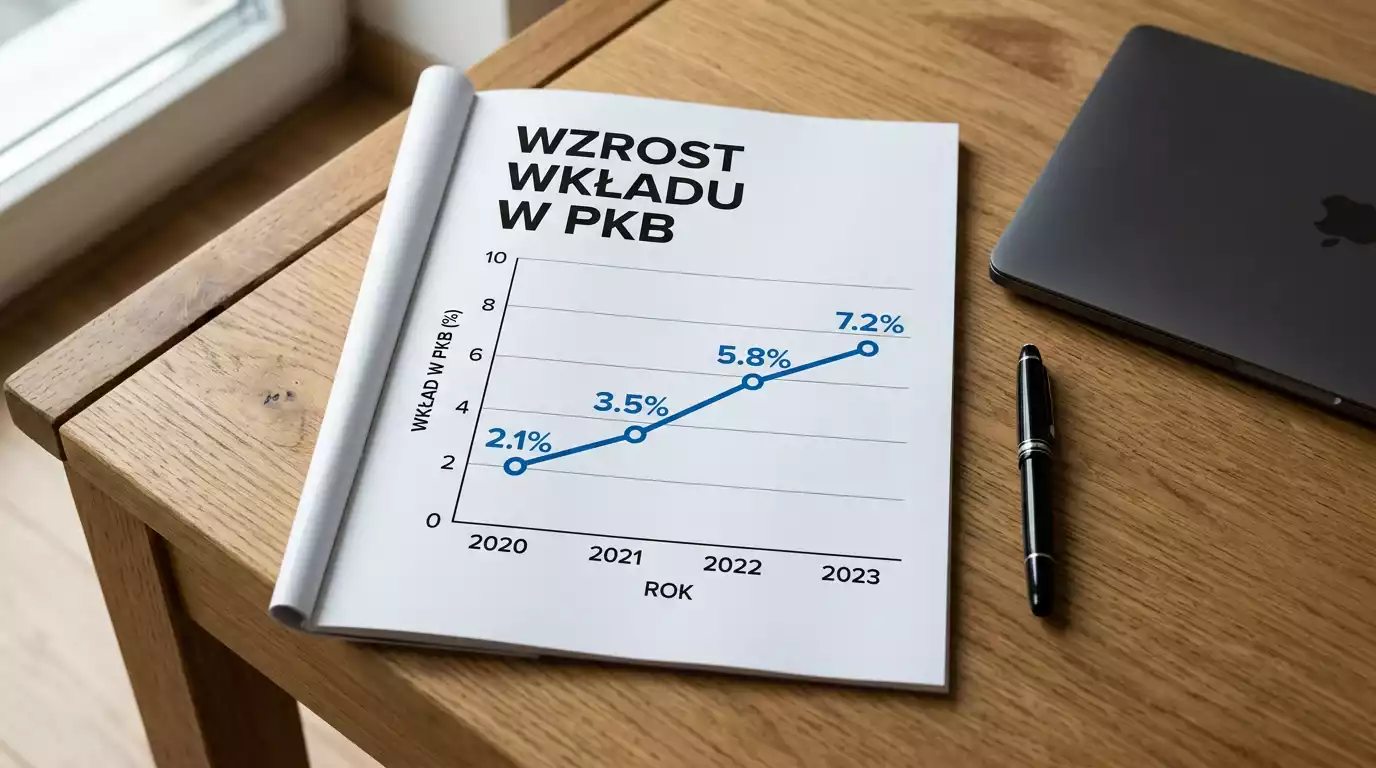

W 2025 roku Polacy zrealizowali 235,5 tysiąca transakcji BLIK Płacę Później ze średnim koszykiem 252 złote, co oznacza wzrost o oszałamiające 440% rok do roku. Ta liczba pokazuje, że BNPL (Buy Now Pay Later) wszedł do mainstreamowego obiegu finansowego w Polsce. Jednocześnie polskie regulacje dotyczące hazardu i kredytów konsumenckich nigdy nie zostały zaktualizowane pod tę nową rzeczywistość. W tym artykule analizuję, jak realnie działa BLIK Płacę Później, dlaczego stwarza specyficzne zagrożenia dla graczy zakładów wzajemnych, oraz co mówi polskie prawo o granicach jego wykorzystania.

Mechanika BLIK Płacę Później – jak to działa od strony technicznej

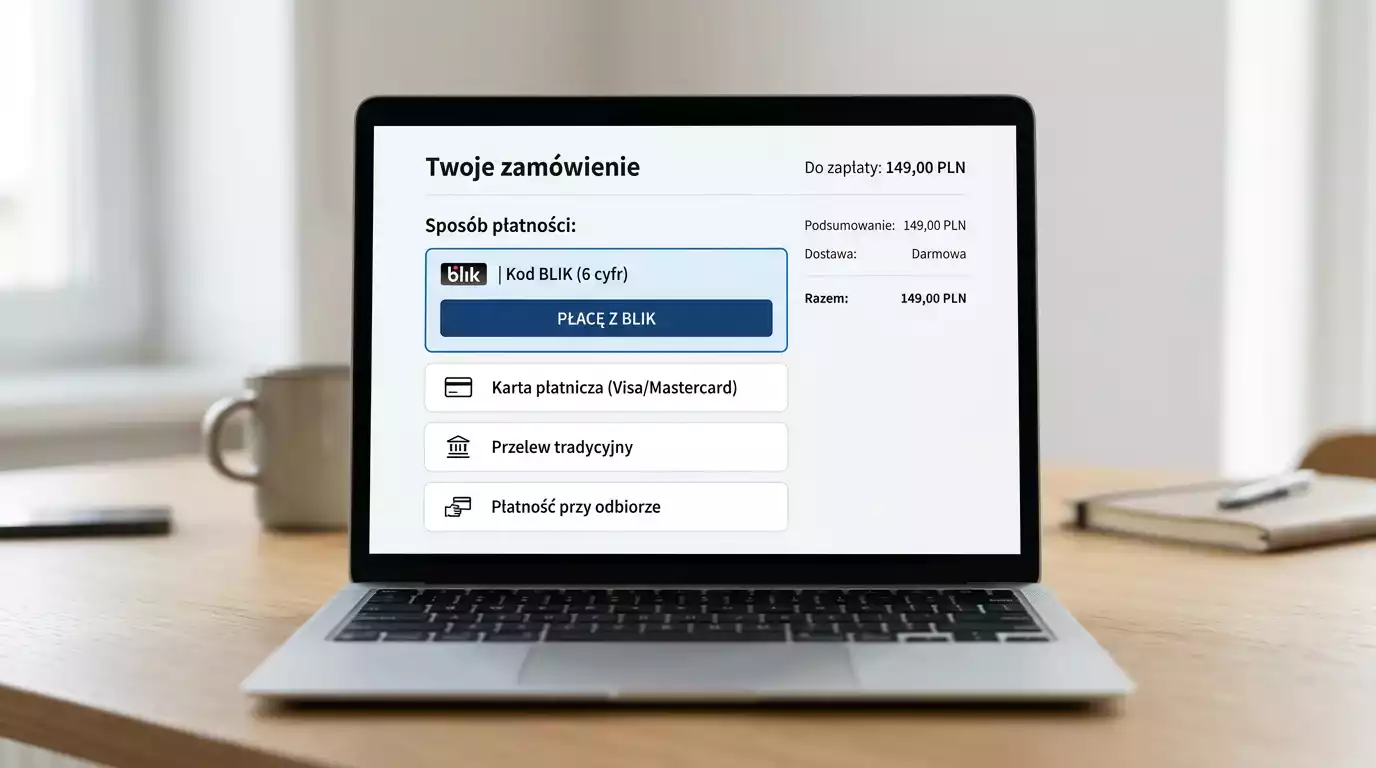

BLIK Płacę Później to produkt oferowany przez Allegro Pay, PayPo i kilku innych dostawców usług BNPL, integrowany z aplikacjami bankowymi przez API Polskiego Standardu Płatności. Z perspektywy klienta wygląda to tak: w momencie zakupu w aplikacji bukmachera lub na stronie sklepu, gracz wybiera płatność BLIK-iem, ale zamiast od razu autoryzować transakcję ze swojego konta bankowego, klika opcję „Płacę później” i wybiera termin spłaty (najczęściej 30 lub 45 dni).

Kwota natychmiast trafia na konto sprzedawcy – czyli bukmachera lub sklepu – opłacona przez dostawcę BNPL. Klient otrzymuje na ten okres „kredyt zerowy”, który musi spłacić jednorazowo w wyznaczonym terminie. Jeśli nie spłaci, naliczane są odsetki i opłaty według taryfy dostawcy BNPL (najczęściej kilkadziesiąt złotych miesięcznie plus odsetki ustawowe). W skrajnych przypadkach niespłacony dług trafia do BIK, do firm windykacyjnych, a następnie do sądu.

Z punktu widzenia użytkownika zaletą jest płynność – płacisz teraz, masz miesiąc na zorganizowanie środków. Z punktu widzenia banku centralnego (NBP) i regulatora rynku konsumenckiego (UOKiK) zagrożeniem jest to, że BNPL nie podlega tak rygorystycznym wymogom jak klasyczny kredyt konsumencki. Nie ma sprawdzania zdolności kredytowej w pełnym wymiarze BIK, nie ma standardowej oceny ryzyka – wystarczy aktywne konto BLIK i krótka analiza behawioralna.

Dlaczego BLIK Płacę Później przy bukmacherach jest szczególnie ryzykowny

Łatwiej zrozumieć ryzyko, gdy porównamy psychologię klasycznego zakupu z psychologią obstawiania. Kupując lodówkę za 2500 zł na BNPL, masz konkretny przedmiot – lodówka stoi w kuchni, działa, ma wartość użytkową przez 10-15 lat. Stawiając zakład na mecz za 250 zł na BNPL, kupujesz tylko szansę. Jeśli zakład wygrywa, dostajesz wygraną i możesz spłacić BNPL z marżą; jeśli przegrywa, masz dług bez żadnej rekompensaty.

Ten asymetryczny mechanizm ryzyka jest dokładnie tym, czego polskie regulacje hazardowe od początku starały się unikać. Ustawa z 2009 roku wprowadzała zasadę, że gracz może wpłacić do bukmachera tylko własne, dostępne środki – nie kredyt, nie pożyczkę. Konstrukcja ta miała chronić osoby z problemami z hazardem przed wpadnięciem w spiralę zadłużenia. Pojawienie się BNPL wytwarza prawną szarą strefę: formalnie gracz wpłaca BLIK-iem, ale ekonomicznie wpłaca pieniądze, których jeszcze nie ma.

Statystyki CBOS z 2024 roku pokazują skalę problemu – 4,5% Polaków gra hazardowo w sposób ryzykowny, a 0,9% spełnia kryteria patologicznego uzależnienia. To w przeliczeniu około 1,5-2 milionów osób, dla których łatwy dostęp do „wirtualnego kredytu” przez BNPL może być ostatnim impulsem do utraty kontroli. Gdy ktoś z problemami z hazardem stawia 250 zł BNPL i przegrywa, naturalna reakcja kompulsywna to „odbicie” – kolejne 500 zł BNPL, by odzyskać stratę. Cykl szybko narasta.

Co mówi polskie prawo – luki regulacyjne i odpowiedzialność operatorów

Tu zaczyna się coś, co od lat śledzę z zainteresowaniem. Ustawa hazardowa z 2009 roku nie zawiera bezpośredniego zakazu finansowania zakładów BNPL – ponieważ w 2009 roku BNPL w Polsce praktycznie nie istniał. Ustawa o kredycie konsumenckim z 2011 roku reguluje produkty BNPL, ale w sposób ogólny, bez specyficznych zapisów dotyczących hazardu.

Ministerstwo Finansów w listopadzie 2025 roku, w odpowiedzi wiceministra Juranda Dropa do Sejmu, wskazało, że tematy nadużyć BLIK i powiązanych produktów finansowych są monitorowane. Reklamacje BLIK w pierwszej połowie 2025 roku stanowiły zaledwie 0,0021% wszystkich operacji, a UOKiK zidentyfikował 10 sygnałów dotyczących oszustw na łączną kwotę 13 268 złotych. Te liczby pokazują, że problem oszustw klasycznych jest minimalny, ale BNPL wymaga oddzielnej analizy – to nie oszustwo, lecz raczej kwestia strukturalnej presji na wrażliwych konsumentów.

Większość polskich licencjonowanych bukmacherów wprowadziła własne wewnętrzne polityki, które ograniczają lub uniemożliwiają wpłaty BLIK Płacę Później. Powód jest dwojaki – po pierwsze, ryzyko reputacyjne, gdyby pojawiły się przypadki głośnych zadłużeń. Po drugie, ryzyko prawne związane z możliwą interpretacją ustawy hazardowej, że bukmacher świadomie umożliwiający wpłatę „kredytową” narusza ducha regulacji. W praktyce, jeśli dostawca BNPL dopuszcza transakcje do bukmachera, to są to ograniczone limity i specjalne flagi w systemie monitoringu.

Limity, monitoring i samokontrola – jak nie wpaść w pułapkę

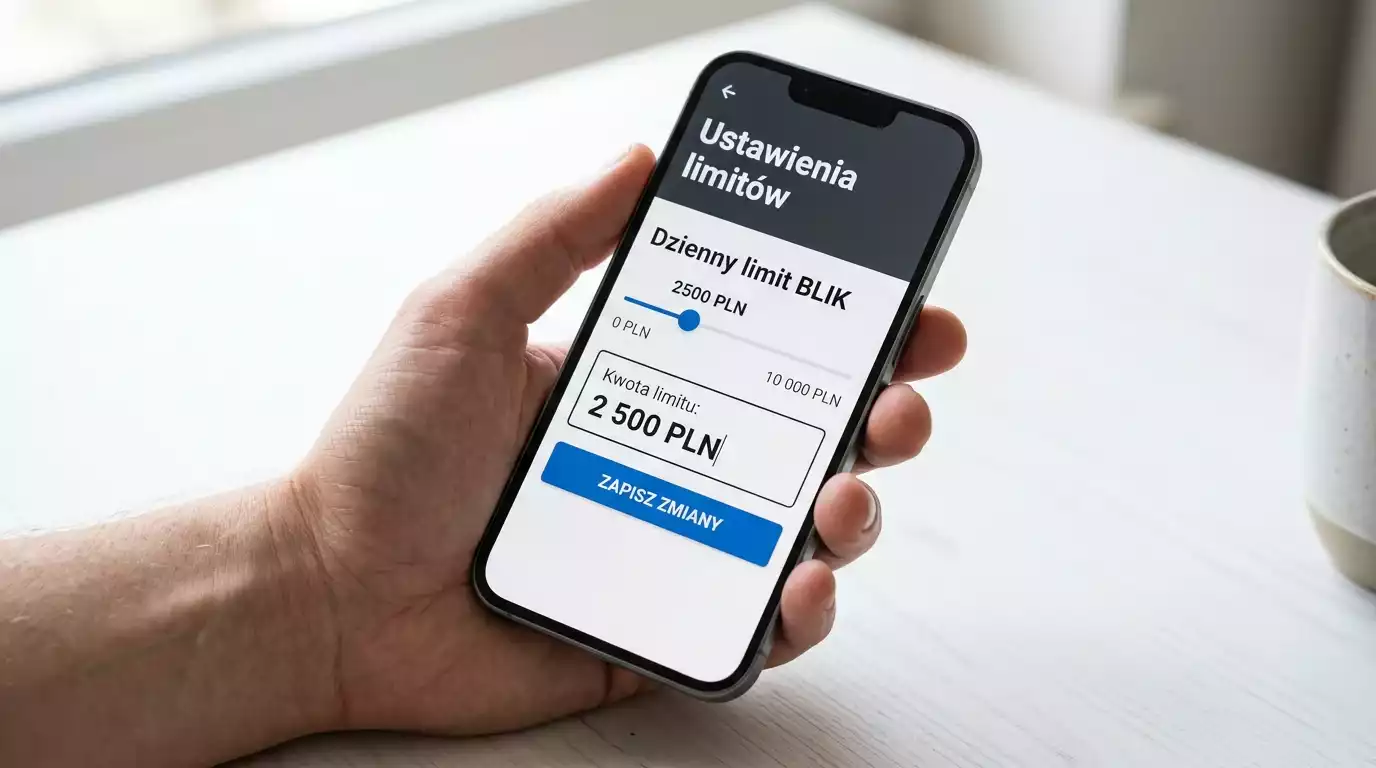

Pierwsza warstwa ochrony – limity ustawione przez bank na BLIK Płacę Później. Większość polskich banków pozwala ustawić maksymalną dzienną i miesięczną wartość transakcji BNPL na poziomie aplikacji bankowej. W mBanku, PKO BP, ING i Santanderze znajdziesz tę opcję w sekcji „Płatności” lub „BLIK”. Ustawienie limitu na 100-200 zł miesięcznie jest skuteczną barierą – nawet jeśli ulegniesz pokusie, system nie pozwoli ci wpłacić więcej.

Druga warstwa – limity samowykluczeń u bukmachera. Wszyscy licencjonowani polscy operatorzy oferują w panelu gracza ustawienia odpowiedzialnej gry: limit dziennej wpłaty, limit straty, limit czasu spędzonego w aplikacji. Można też ustawić tymczasowe samowykluczenie (od 24 godzin do nawet permanentnego). Te narzędzia działają niezależnie od metody wpłaty, ale są szczególnie ważne, gdy używasz BNPL.

Trzecia warstwa – KCPU (Krajowe Centrum Profilaktyki Uzależnień) i organizacje pomocowe. Jeśli zauważyłeś u siebie sygnały typu „obstawiam więcej, niż mogę spłacić” albo „biorę BNPL, by odbić wczorajszą stratę”, to warto skontaktować się z infolinią pomocy hazardowej. KCPU oferuje bezpłatne konsultacje i pomoc psychologiczną.

Czwarta warstwa – narzędzia bankowe do monitorowania budżetu. Większość aplikacji bankowych w Polsce ma sekcję „Mój budżet” lub „Wydatki”, gdzie można obserwować ile w danym miesiącu poszło na konkretne kategorie. Jeśli kategoria „rozrywka” lub „hazard” rośnie z miesiąca na miesiąc, to sygnał, że warto zatrzymać się i przeanalizować sytuację. Więcej o praktycznych aspektach statystyk BLIK BNPL z 2025 roku opisałem oddzielnie z dodatkowym kontekstem makroekonomicznym.

Sygnały ostrzegawcze i co zrobić, gdy już jest źle

Lista znaków, że BLIK Płacę Później staje się problemem przy zakładach: po pierwsze, używasz BNPL częściej niż raz w miesiącu na rozrywkę, podczas gdy normalnie korzystałeś z niego do większych zakupów. Po drugie, zauważasz, że pierwsza myśl po przegranej to „wezmę BNPL i odbiję” – to klasyczny wzór goniącej straty. Po trzecie, masz aktywne dwie lub trzy nierozliczone transakcje BNPL jednocześnie. Po czwarte, ukrywasz przed rodziną, że korzystasz z odroczonych płatności.

Co zrobić, gdy zauważysz takie sygnały? Pierwszy krok – natychmiast wyłącz opcję BLIK Płacę Później w aplikacji bankowej. Większość banków daje taką możliwość z poziomu jednego suwaka w ustawieniach. Drugi – uruchom samowykluczenie u wszystkich bukmacherów, u których masz konto. Trzeci – porozmawiaj z rodziną lub partnerem o sytuacji finansowej. Czwarty – skontaktuj się z KCPU lub psychoterapeutą specjalizującym się w uzależnieniach behawioralnych.

Wreszcie warto pamiętać, że BLIK Płacę Później sam w sobie nie jest produktem złym. Dla świadomego konsumenta, który płaci nim za zakupy konsumpcyjne i spłaca w terminie, to wygodne narzędzie cash flow. Problem zaczyna się, gdy łączymy go z aktywnościami o asymetrycznym ryzyku, jak hazard, gdzie negatywny wynik zostawia tylko dług bez żadnej rekompensaty.

FAQ

Czy bukmacherzy w Polsce blokują BLIK Płacę Później?

Większość licencjonowanych polskich bukmacherów (Superbet, STS, Fortuna, Betclic, Totalbet i inni) ma w regulaminie zapis, że wpłaty kredytowe (w tym BNPL) nie są akceptowane lub są ograniczone. W praktyce realizacja zależy od dostawcy BNPL – Allegro Pay i PayPo mają wewnętrzne mechanizmy blokujące transakcje do podmiotów hazardowych. Jeśli system wykryje, że odbiorcą jest bukmacher, transakcja BNPL zostanie odrzucona, a gracz musi użyć tradycyjnego BLIK-a z konta bankowego. To nie jest jednak ścisłe i zdarzają się przypadki, gdy mechanizm ten zawodzi.

Czy mogę zgłosić reklamację, jeśli przegrałem na BLIK Płacę Później i nie mogę spłacić?

Niestety nie ma podstaw prawnych do reklamacji wobec bukmachera ani dostawcy BNPL z powodu przegranej. Zakład został legalnie zawarty, środki zostały przekazane, a dostawca BNPL zrealizował usługę finansową. Możesz natomiast skontaktować się z KCPU lub psychoterapeutą w sprawie problemu uzależnienia, oraz negocjować z dostawcą BNPL warunki spłaty (rozłożenie na raty). Jeśli sytuacja jest poważna, warto skonsultować się z doradcą finansowym lub adwokatem specjalizującym się w prawie konsumenckim.

Opracowane przez redakcję „Blik Zakłady”.